近期新冠病毒再次袭击中国!张家界、扬州、常德、郑州、北京......短短半个月,南京疫情已经渗入至33个城市。

几乎是一夜之间,病毒再次打乱了我们的生活秩序。扬州像那年的武汉一样封城,车辆也全部停运,街上一片冷清。

就是因为这两年疫情一次又一次的爆发,越来越多人也意识到了生命的脆弱,同时也有不少人懂得配置保险的重大意义了!

近来有很多同学向学姐了解和谐健康福家保重疾险,学姐为使大家免被坑骗,你们能够详细了解下这篇避坑宝典:

《教你辨别保险合同那些坑!》baoxian.2239.com

《教你辨别保险合同那些坑!》baoxian.2239.com

下面就由学姐来带大家看看这个产品的真实情况!对这款产品有想法的话可得认真看咯~

一、深扒福家保重疾险的保障内容!

依据旧例,我们先来瞧瞧保障图:

学姐看完保障图,发现福家保重疾险的保障较为全面,除包括基础保障以外,还提供恶性肿瘤-重度/轻度二次赔,这块产品的赔付力度也是可圈可点。

1、重疾赔付依次递增

福家保重疾险提供的重疾保障是分6组,每组有一次赔付机会,初次即用100%基本保额赔付。

第二次到第六次保额都是依次递增即120%、140%、160%、180%、200%,比起只偿付基本保额的产品,福家保这款产品可以说是诚意满满~~

2、轻中症保障达到平均水平

这款福家保重疾险的轻中症分别赔30%、60%保额,表现中规中矩。

同针对轻中症提供额外赔的产品PK起来,确实是还有一定的距离,然而对比轻症只赔20%、中症只赔50%保额的重疾产品,还是优秀很多!

当然,假如追求基础保障更周到的伙伴,可以把注意力放在这款产品上:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

二、仔细一看!福家保重疾险的缺陷还挺多

福家保重疾险的外表虽然看起来挺好,实际上存在很多坑:

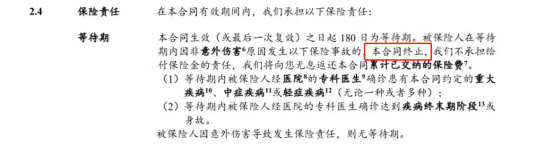

1、等待期设置鸡肋

在研究一款重疾产品的等待期时,需要关注这两点:其一是等待期时长,其二是等待期内的条款规定是否宽松。

第一点,等待期能有多短就尽量短,而今重疾市场最快是90天,使得被保人早日拥有保障,毕竟要是还没过等待期就出险,保险公司是有拒赔的权利的,那么就不能获得赔偿金。

其次,在等待期内的条款设置的越松越不严格越好,例如,只有该保障不生效的情况就是被保人在等待期确诊轻症,其他方面的保障还是被认可的。

但是福家保重疾险在这方面就很不好,等待期时间长达了180天,最短的就只需要90天,这简直是它的1倍时间了,被保人在等待期内出险的概率也增加了。

并且期等待期内条款设置也非常的严格,若是在等待期里确诊为重疾/中症/轻症,或者是快到了疾病终末期未/死亡,合同保障失效。

因而保险等待期的设置和大家的理赔问题是非常有关的,大家要注重这方面内容,要不然个人利益就得不到保障:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、只能保终身

市面上性价比比较高的重疾险都是可以选择终身,定期保障可自由选择。

但是福家保重疾险仅提供保障终身这个保障期限可以选择,灵活性不高呀,对于刚踏入社会、手上预算有限的人来说,选保终身的重疾险比起定期来得更昂贵,经济负担也会随之增重!

当然,福家保重疾险的缺陷还远远不止这两点,这篇文章包含了所有隐藏的坑:

《扒完和谐健康「福家保」的条款,我耐心也被磨没了…》baoxian.2239.com

即便福家保重疾险的基础保障平淡无奇,但投保条件却是硬伤,对于预算不足或是年龄较大的人群都不够划算。

所以学姐建议大家货比三家,或许会你会找到更适合你的产品!

以上就是我对 "福家保那些坑"的图文回答,望采纳!