年金险产品的现金流要跟自己使用资金的时间匹配。

普通人很难看懂年金险,一个细节就会让收益率千差万别。有的年金险产品买了30万的年金最后只能拿回33万,仅仅1%的收益;有的年金险产品单单主险年收益率就有4.025%。

接着我给大家讲讲买年金的两个知识点:

1.年金险收益高最重要。

无论我们是为了什么去买年金,作为理财产品的年金险,必须先研究收益。年金险增值的方式主要通过年金账户和万能账户。整个收益增长的过程比较复杂,不过最后都是计算IRR来体现年金险的收益率。目前市面上比较好的年金险,通过10年以上的增值,IRR一般能接近4%。

2.关注年金险的现金流,就要分析自己的资金使用时间。

年金险最大的影响是改变我们的现金流,所以购买年金险前有必要综合考虑下面4个问题:

·小孩读书能返多少教育金?

·能返多少养老金供我们养老?

·资金流动困难急需退保时,能领到多少现金价值?

·百年之后能有多少钱留给家人?

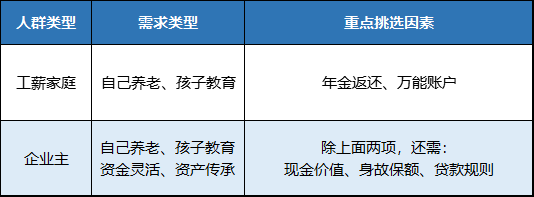

作为预算有限的工薪阶层,仅需集中资源解决1~2个问题,例如教育金,就主要看看到孩子读书的年纪能返多少钱。

企业主预算充足,对资金的灵活性要求高,则还要考虑年金的现金价值和百年之后能给家人返多少钱。

虽然年金险的形态不难理解,但产品里的坑非常多。所以我特地评测出了一篇年金险的十大高收益产品排名:。希望对你有帮助。 《今年十大高收益年金保险大盘点!》baoxian.2239.com

《今年十大高收益年金保险大盘点!》baoxian.2239.com