近两年的太平人寿为了向 国家的粤港澳大湾区建设作出反响 ,先后向市场展示了太平粤港澳大湾区共享医疗保险 ,太平粤港澳大湾区 终身重疾险等保险 !今年,太平洋人寿保险还是强势推出了太平粤港澳大湾区共享2021医疗保险,那这款产品作为百万医疗险究竟怎么样,究竟有哪些保障?哪些属于共享?有没有必要投保?跟学姐一起研究下吧!

想要全面详细了解太平人寿保险公司的朋友们可以戳这里哦:

《太平人寿怎么样靠谱吗?这些产品我劝你多考虑考虑....》baoxian.2239.com

《太平人寿怎么样靠谱吗?这些产品我劝你多考虑考虑....》baoxian.2239.com

(一)太平粤港澳大湾区共享2021医疗保险怎么样

废话少说,看下面学姐整理的太平粤港澳大湾区共享2021医疗保险的产品形态图最实际:

(太平粤港澳大湾区共享2021医疗保险产品形态图)

综上所述,太平粤港澳大湾区共享2021医疗保险就内容来讲与其他同类产品也有所不同,这款百万医疗保险金不可分割的两部分分别是:境内医疗费用保险金和境外医疗费用保险金,具体保障这部分内容做的好不好?我们详细扒一扒:

亮点1:太平粤港澳大湾区共享2021医疗保险境内医疗保障相对全面

太平粤港澳大湾区共享2021医疗保险在境内医疗保障上提供住院医疗、特定门急诊医疗、门诊手术医疗、住院前7后30天门急诊医疗四项责任,包括了门诊、急诊的看病问题,手术和住院,这些相关保障还是很全面的。

亮点2:太平粤港澳大湾区共享2021医疗保险提供境外医疗保障

投保太平粤港澳大湾区共享2021医疗保险可以享有境外医疗保障,其保障地区非常广泛涵盖了香港和澳门地区。如果是在境外初次确证疾病的被保人,且符合理赔要求,就可以领取保险公司提供的相应的赔偿。

按照这样,太平粤港澳大湾区共享2021医疗保险还是很棒的,不过真的能做到这个程度吗?

学姐细扒了这款产品的条款,居然找到了以下这些猫腻:

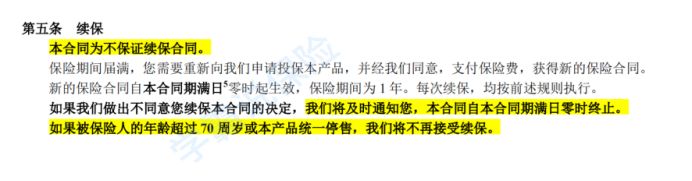

猫腻1:太平粤港澳大湾区共享2021医疗保险续保条件一般

太平粤港澳大湾区共享2021医疗保险保期非常的短只有1年。

我们知道,一般医疗保险的核保条件都相对严苛,对于那些中老年人或已有既往病的人群而言显得更加严苛。要是被保人的身体有了一些问题、或者该产品结束售卖了,通常情况下这款产品都不被允许继续投保了。在这种情况下,还要再去选择一款合适的产品,那么这个挑选的时候就属于空档期,我们就无法获得相关的保障!

(太平粤港澳大湾区共享2021医疗保险条款)

换种表达方式,不保证续保的短期百万医疗险对消费者来说真的不是很友善!就说这点,不保证续保的太平粤港澳大湾区共享2021医疗保险不是特别优秀。

想了解医疗续保的朋友不妨戳下文:

《医疗险续保怎么做,要注意哪些地方?一文解析!》baoxian.2239.com

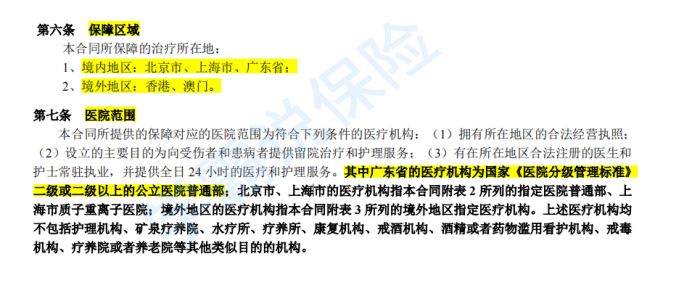

猫腻2:太平粤港澳大湾区共享2021医疗保险境内医疗就医范围窄

(太平粤港澳大湾区共享2021医疗保险条款)

太平粤港澳大湾区共享2021医疗保险就直接挑明了,本合同所保障的治疗所在地仅包含北京市、上海市、广东省这三个境内地区,和香港、澳门两个境外地区。

再者,医院范围也有一定的要求:广东省的医疗机构为国家二级或二级以上的公立医院普通部;北京市的医疗机构为合同规定的48所医院普通部;上海市的医疗机构为合同规定的39岁医院普通部和上海质子重离子医院。

如此看来,太平粤港澳大湾区共享2021医疗保险在境内的就医范围还真是窄啊,这一点确实对消费者来说不太友好。

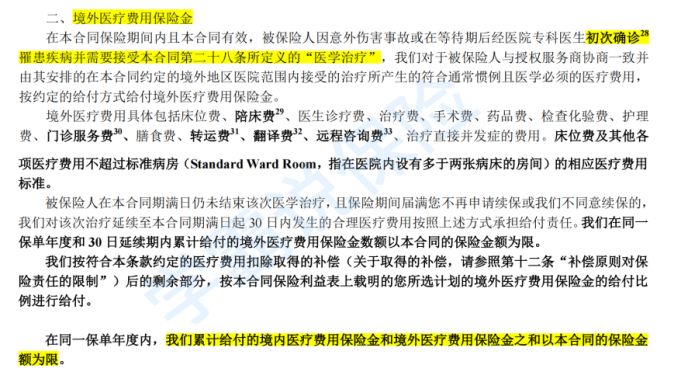

猫腻3:太平粤港澳大湾区共享2021医疗保险境外医疗保障疾病窄

{看上去,太平粤港澳大湾区共享2021医疗保险-13}但对条款深入了解后学姐发现,被保人初次确诊罹患疾病,并且需要接受本合同规定的“医学治疗”,这个就是境外医疗保障,符合理赔标准才能获赔!

(太平粤港澳大湾区共享2021医疗保险条款)

这里所指的“医学治疗”,主要包括恶性肿瘤——重度治疗、冠状动脉搭桥术(或称冠状动脉旁路移植术)、心脏瓣膜手术、重大器官移植术或造血干细胞移植术、神经外科手术、主动脉手术等6种重疾,用另外的话说,这款太平粤港澳大湾区共享2021医疗保险在境外医疗保障范围有限,它只能保障6种重疾,获得理赔的前提是要符合本合同规定的治疗方式,这种严苛的操作实在很难令人满意!

(二)太平粤港澳大湾区共享2021医疗保险值得入手吗

综上所述,这款太平粤港澳大湾区共享2021医疗保险保障力度不是很优秀,相较于市面上其他百万医疗险产品来说竞争力不大。如果把粤港澳大湾区内的几个地区作为经常工作的地点选择,想在香港、澳门工作时也增添一份保障的话,可以考虑入手这款医疗险。

当然,市面上优秀的医疗险产品多不胜数,想知道都有什么?可以查看这篇:

《超全!国内热门百万医疗险对比表》baoxian.2239.com

以上就是我对 "太平人寿粤港澳大湾区共享2021线能买吗"的图文回答,望采纳!