最近泰康人寿推新品的速度是越来越快了。

其中“乐享一生养老年金保险”一经推出引发了不低的话题热度。

许多粉丝朋友都在说这款产品真的很适合养老,而有人却说不适合。

那么这款产品究竟它情况如何?拿来养老是不是真的合适呢?

接下来学姐就给大家详细介绍~

提醒一下大家,这类年金险需要注意的点是非常多的,怕踩雷的朋友一定要点击这条链接阅读文章:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、乐享一生养老年金保险表现如何

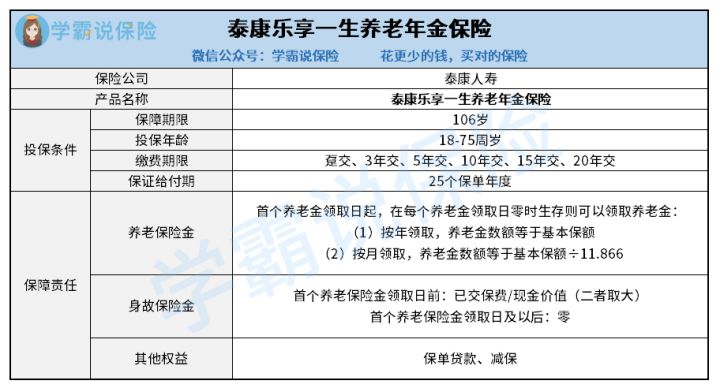

按照惯例,我们还是先来了解一下产品保障图:

大概认识了产品保障图之后,我们一起来看看这款产品到底有什么地方值得一说吧~

1、设置了保证领取

乐享一生养老年金保险这款产品是提供养老年金保证领取期限的,可保证获得养老年金25个保单年度。

这个保障设置可以说让很多消费者都没有那么顾虑了。

相信大家在购买养老年金保险的时候都会担心自己前期辛辛苦苦“供养”这份保单,结果开始领养老金时没领几年人就去世了,钱打水漂了。

而乐享一生养老年金保险的“保证领取”就根本用不着担忧这个问题。

即使被保人在开始领取年金后几年就去世了,但事实上,由于已经有了这个25年保证给付期,所以保险公司也会把在该保证给付期间剩余尚未领取的年金一次性给付给指定的受益人。

所以像这种有保证给付期限设置的产品,我们就不用为这个问题感到担心。

除此之外,学姐还要说一下,其实现在仍然有不少产品都是没有设置这个“保证领取”。

相比之下,其实乐享一生养老年金保险这款产品的表现本身还是挺给力的。

2、保单权益丰富

事实上,乐享一生养老年金保险的保单权益并不单一,相反,是较为丰富的,并且实用性很明显。

保单权益包含有保单贷款、减保等。

先来普及一下保单贷款,保单贷款权益大家比较熟悉。

假设我们在保障的过程中发生了资金周转不过来的情况,建议向保险公司申请保单贷款。

经过保险公司的书面同意后我们就可以开始办理了,另外我们能够到手的最多为现金价值的80%(净值)。

同时要注意,每次贷款的最长期限是不超过180天,要记得及时按照约定时间还款。

再一个就是“减保”权益了,其实该权益算是一种灵活提取。

申请“减保”的前期是被保人未发生保险事故,且同时需要在犹豫期后才能够申请。

例如我们经济实力减小,没有支付高额保费的能力,这时候申请减保就是完全可以的,然后就可以取得基本保额减少部分对应的现金价值了。

当然了,这只是其中的一个应用场景而已,“减保”这项权益可以用的场景可以说是非常多了。

不过也有一点得注意,正式进行减保以后其中剩余保额以及保费都需要完全符合保险公司的规定。

篇幅有限,乐享一生养老年金保险的内容就讲到这里,如果大家想更深入了解这款产品的话,可以点击这里哦:

《【泰康乐享一生养老年金保险】真的能让我们安心养老?》baoxian.2239.com

二、乐享一生养老年金保险值得入手吗

乐享一生养老年金保险的整体表现大家有目共睹,有养老年金保证领取这一项设置,并且保单的权益也不少。

但是学姐觉得买保险就是要多比较几款产品,不要单看一款产品就决定投保了。

正好前段时间学姐测评过一款蛮不错的同类产品,大家可以了解一下对比一下:

《号称高收益高保障的鑫享至尊养老年金险B款,内容到底如何?》baoxian.2239.com

以上就是我对 "泰康乐享一生养老年金险怎么样?每年花多少钱?"的图文回答,望采纳!