口碑好的保险公司有非常多,像同方全球人寿、信泰人寿等都是口碑非常不错的保险公司。成立保险公司需要经过层层审核,而且需要的资金非常多。而且即使保险公司倒闭了,保单也不会失效的,会由其他保险公司接手。因此我们在购买保险时不用过多关注保险公司,把重点放在产品本身上。

今日保险公司知识宣传委员学姐上线,和大伙来讲一讲那些买保险和选保险公司的事。

一、对于保险公司有哪些需要知道的?

1、保险公司都是可靠的

在中国,成立一家保险公司可不是一件容易的事。如果有成立保险公司的想法,那么资金必须到位,必须经过一层一层的审批,同意之后才有机会成立,这到底难吗?通过下面这组数据来看一下,来看一看银保监会近几年批准成立的保险公司究竟有多少家:

2016年批了12家;

2017年批了6家;

2018年就只批了1家,还是京东合资入股的;

2019年仅新批筹建1家,为外资养老险。

我们从中国保险监督管理委员会的消息可以知道:保险集团控股公司总共有12家,人身保险公司一共有97家,财产保险公司一共有87家,再保险公司一共有12家,保险资产管理公司一共有24家,所以,能过五关斩六将成立的保险公司真的都不小,保险公司背后的股东来头也不算小哦。

说一个例子,众安保险,中国首家互联网保险企业,该公司得到了蚂蚁金服、腾讯、中国平安几家公司的出资,并且它们是主要控股股东。有谁知道茅台是华贵人寿的大股东,背景实力一点也不弱吧。跟大家强调一下,并不是没有听说过的保险公司,它就是不靠谱的保险公司!

2、万一保险公司倒闭了,保单会不会失效

很多人又会疑惑“保险公司可以说是很厉害了,但实际上它还是个公司,是公司就存在着倒闭的可能性,到时候我的保单找谁管?”

保险公司“想倒闭”这件事发生的概率很小,银保监会对于破产的保险公司都是有一套非常严格的监管机制的,保证金制度、责任准备金和保险保障基金三项都覆盖了。首先保险公司要交20%注册资本的保证金给国家用于清算时偿还债务,不得动用;假设保险公司要被宣告破产,保险的保障基金可以用来兜底。到2020年12月31日截至,保险保障基金余额一共能有1643.44亿元。

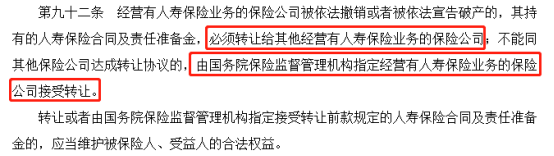

还有就是,就算保险公司当真破产了,你和保险公司签的保险公司也会被其他的保险公司接手,保单还是具有一样的效力。这是依照《保险法》的九十二条得来的:

所以,放心买保险吧,你的保单是非常有保障的!

想必还有很多朋友想知道怎么看一家保险公司的好坏,学姐下面就来给各位朋友仔细讲讲~

二、选保险公司要看什么?

1、看偿付能力,保险公司风险高不高

银保监会明确规定保险公司偿付能力需要同时符合三项指标:一是核心偿付能力充足率不低于50%;二是综合偿付能力充足率不低于100%;三是风险综合评级在B类及以上。

一家保险公司是否具备偿还债务能力,主要就是看它的偿付能力。一般具有越强的偿付能力,保险公司风险就越低。但是过于追求高偿付能力充足率,也是没必要的,因为它会随着保险公司的经营状况而不断变化。

2、看理赔服务

我们看保险公司的时候,只看偿付能力有没有达标是不对的,还需要看它的理赔服务好不好。学姐查询了上百份材料,熬夜归纳了2020年人身险公司的理赔数据,戳开大图保存:

通过2020年各保险公司理赔大数据统计出的结果可以知道:无论是“大公司”还是“小公司”,理赔都不难。

大部分公司的获赔率在98%以上,理赔支付时效一般在2天左右,小额的都直接赔给你了。

学姐也猜有人会说理赔率没有100%是为什么?

没有成功理赔归结到底多数都是健康告知做的不到位或者没达到理赔条件,保险公司肯定是不赔的。想要90%以上理赔纠纷影响不到自己,学姐想要告诉大家投保前做好健康告知极为重要,更多健康告知的注意事项看这篇科普文:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

《投保时,健康告知有什么小技巧?》baoxian.2239.com

三、买保险,应该选产品,还是选公司?

大“品牌”不一定产品“质量”就好,这句话在买保险时也是一样的。

现在的保险行业,正在向着互联网化而发展,很多你根本没有听说过的小保险公司,大多数都是互联网保险公司,这些公司的保险产品为了提升自己的竞争力,保障方面很优秀而且价格方面会很低。

学姐给大家的建议就是,在购买保险的时候,更加应该更多关注保险本身产品的形体,而不是做到盲目跟从保险公司的名气去买。

总结:我们在购买保险的时候,保险公司的口碑到底是怎么样的,实际上这不是重点,保险产品本身的保障到底是什么样的,这才是最主要的点。拿在你手里的,对你有用的,能够维护你权利的,最终值得你拥有的就是那份保险保单。