即将迎来2022年的元旦,也就是说2021年12月31日这天也将成为过去,现有互联网保险都会全部下架了!

但没想到近期还有新互联网保险产品推出,那就是网上宣传有投保门槛比较友好的长城平型关终身寿险,它是才刚出来不久的一款互联网专属产品,是由长城人寿推出的,而且还是增额终身寿险。

那么这款新品具体如何呢?具体收益如何呢?现在值得入手吗?今天学姐就带大家一起来看看。

当然也有一些朋友对长城人寿有较高的关注度,那想了解这家保险公司是否靠谱,可以参考一下这篇文章:

《长城人寿的实力怎么样?你绝对猜不到......》baoxian.2239.com

《长城人寿的实力怎么样?你绝对猜不到......》baoxian.2239.com

一、长城平型关终身寿险(互联网专属)有什么保障内容?

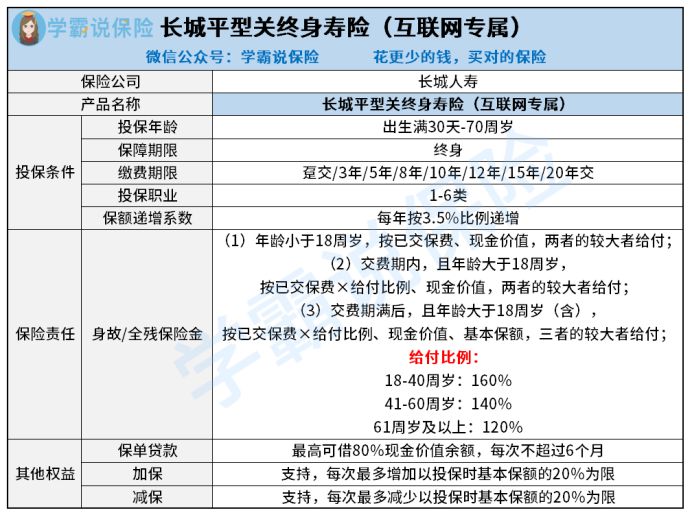

先来瞧一瞧长城平型关终身寿险(互联网专属)的保障精华图:

长城平型关终身寿险(互联网专属)的保障形态与市面上大多数增额终身寿险的差不多,保障内容主要涵盖身故/全残保障。

那接下来就直接谈一谈它的优缺点情况,先梳理一下它的优点情况:

1、缴费期限选择非常多

长城平型关终身寿险(互联网专属)总共提供了8个可选的缴费期限,拥有的选择很多,在市面上比较少见,这样一来,不同经济情况的人群能找到更加适合自己的缴费期限投保了。

如若你想投入50万,然而对那么大的支出感到心痛,那么就可以考虑选择20年交费,这样每年只要拿2.5万块钱上缴,有助于减轻我们的缴费负担。

具体哪种缴费期限比较符合自己的情况,大伙可以点开这篇攻略阅读一下:

《缴费年限怎么选才不会亏?》baoxian.2239.com

2、投保职业范围广

长城平型关终身寿险(互联网专属)在职业条件方面没有给被保人设置很高的门槛,让1-6类职业人群都有机会投保。

相比市面上某些只让1-4类职业人群投保,长城平型关终身寿险(互联网专属)让电工、高空作业者、消防员、防爆警察等高危职业人员也能参与投保,真的友好很多。

假设你对自己职业是否符合产品的投保条件不是特别的清楚,具体的查询方法学姐就放这里了:

《职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!》baoxian.2239.com

3、保障权益实用

长城平型关终身寿险(互联网专属)的权益内容涵盖加保、减保,保单权益还是值得称赞的,投保人就可以按照自己的意愿自由支配资金了。

就像A先生在30岁时选择长城平型关终身寿险进行投保,等到3年以后,A先生身边又多了一笔闲钱,A先生之后想获得更多的权益,所以A先生向保险公司申请加保,保险公司通过,加保成功。

4、健康告知相对严格

长城平型关终身寿险在健康告知这方面较为严格,全部有6条健康告知,其中一条询问到的是过去6个月的身体状况,举个例子,比如出现反复头痛、眩晕、晕厥、咯血、胸痛等多种情况,回答必定要实事求是。

另外还会问到既往症的情况,包括了很多常见的疾病,例如高血压、白血病、糖尿病以及甲状腺疾病等,针对有这些病的人群恐怕不能顺利投保这款产品,则不妨去寻找健康告知宽松类的产品投保。

学姐就给大家分享一些技能,可助大伙通过健康告知。

《投保时,健康告知有什么小技巧?》baoxian.2239.com

5、保额递增系数较低

如今市面上大家熟悉的增额终身寿险的保额递增系数平均水准是3.5%,而长城平型关终身寿险(互联网专属)的增额比例也只有3.5%,只能处于中等水平,但现在市面上增额比例比这高的产品已经有很多了。

比如说弘康人寿的金满意足臻享版,保额的递增比例为3.8%,要比长城平型关终身寿险(互联网专属)超过了0.3%,所以利滚利的条件下差距会明显拉大。

下面就对比看看弘康金满意足臻享版:

《算完「金满意足臻享版]收益后,我又开始不淡定了……》baoxian.2239.com

二、长城平型关终身寿险(互联网专属)的长城平型关终身寿险-8

接下来就来讲解大家最关心的收益部分了,还是举30岁A先生配置长城平型关终身寿险(互联网专属)这个例子,按年交1万保费、共交10年测算,得出的收益情况是:

不难发现,要是在缴费期满那一年,刚好是10年期限,A先生保单就能回本了,现金价值超过了累计总保费10万元。

随后现金价值日益增长,当A先生年龄是60岁时,现金价值比累积保费比2倍还要多,这个时候,内部收益率已经达到了3.43%左右。

如若A先生在80岁的时候寿终正寝,他的受益人就可以领到现金价值为456704元的身故保险金,这时的内部收益率大约只有3.46%,这个在市场上虽然不是第一梯队的收益水平,但也还算不错。

综上,长城平型关终身寿险(互联网专属)有闪光点也有缺点,从收益上可以看到,表现得也相当不错,但整体和市面上其他同类产品对比之后不算优秀。

所以,投保前,大家还是多多了解下这款产品后再决定要不要投保:

《「长城平型关终身寿险」值不值得买?看这篇文章就够了!》baoxian.2239.com

以上就是我对 "长城平型关终身寿险有没有必要买?每年领多少钱?"的图文回答,望采纳!