重大疾病治疗费用高昂、康复周期长,因此大部分家长在给孩子配置保险时会优先选择购买重疾险,转移孩子要是不幸得了重疾给家庭带来的经济风险。泰康人寿近日上新了一款叫神奇宝贝2021的重疾险,这款产品一面市就收到了不少正准备给孩子买保险的宝妈宝爸的关注。这款重疾险看着挺好,实则隐藏着不少缺陷,这篇测评文里有详细解说大家可以先看看: 《泰康神奇宝贝2021款少儿重疾险的这些缺陷你不得不防…》baoxian.2239.com

《泰康神奇宝贝2021款少儿重疾险的这些缺陷你不得不防…》baoxian.2239.com

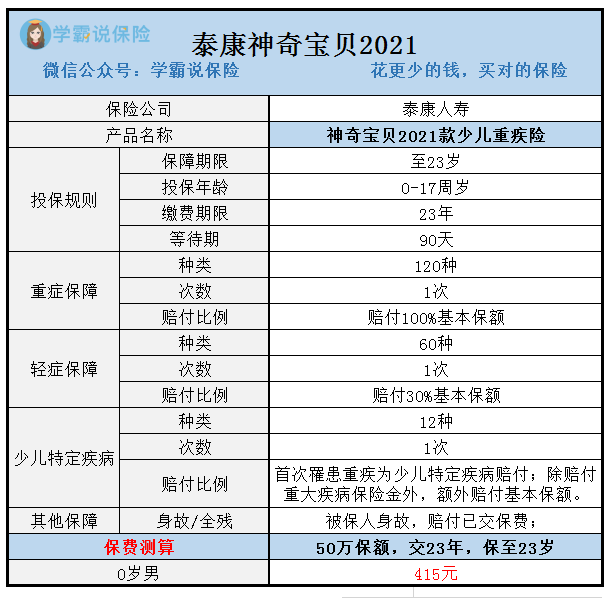

那么这款产品的保障究竟怎么样呢?接下来,我们一起深入了解一下神奇宝贝2021的保障内容:

就上图的保障内容来说,泰康人寿的神奇宝贝2021是一款定期重疾险,它只能保障到二十三岁,保障内容都较为基础,包含轻症和重疾保障,另外还带有少儿特定疾病保障。如果我们仅看保障图,并不能准确分析出产品的好坏,因此,下面学姐和大家一起,结合产品条款来分析下各保障内容,看一下它都有什么优势和不足:

一、神奇宝贝2021少儿重疾险的亮点:

1.少儿特疾赔付比例高

神奇宝贝2021规定:如果被保人患白血病、严重川崎病等12种少儿高发重疾,就能够申请额外赔偿。

如果被保险人罹患的重疾属于12种少儿特定疾病之一,这时候,保险公司不仅要赔付重疾保额,额外还会多赔付100%的基本保额,等于赔付了200%基本保额,赔付比例非常高!

万一孩子真的确诊了特定疾病,作为父母大概率会因为照顾孩子而影响工作,要是孩子病情严重,很可能还要停止工作,这无疑给家庭经济带来了巨大冲击。若是有一份少儿特疾额外赔,必定能让消费者更好的转移经济风险。

2.保费低

如果是新生儿购买神奇宝贝2021,不用500元就可以有50万的保险金额。市面上重疾险大多是价格上千,相比之下便宜很多。就算是收入不多的家长也承担得起这份少儿重疾险。

当然,神奇宝贝2021并不是适合每一个小孩,如果你想要找到更合适的,别的少儿重疾也可以看看:《不可错过的十款高性价比少儿重疾险产品》baoxian.2239.com

二、神奇宝贝2021少儿重疾险的缺点有:

1.保障期限不灵活

神奇宝贝2021保障期限选择是非常单一的,只可以选择保到23岁这一项,相对于市场上那些以选择二三十年保到七八十岁的,甚至是可以选择保障到终身的重疾产品,神奇保贝2021在保障期限的设置确实存在不足。

健康告知是决定我们能否顺利投保重疾险的重要步骤,如果被保人在23岁内罹患过轻症疾病并且发生了赔付,那么在保险保障期结束后,还想重新投保其他产品,通过健康告知的可能性就很低了!明白点说就是以后很大可能会投保不了重疾险。所以有预算的情况下,学姐还是建议优先购买终身重疾险:《定期重疾险和终身重疾险,哪个更好?》baoxian.2239.com

2.缺少中症疾病保障

一款重疾险产品要想说得上优秀,在保障方面,重疾和轻、中症都是必须有的。

中症的严重和重疾、轻症比起来,处于居中状态,跟轻症对比,中症患病程度更加严重,可是又未能达到重症的理赔标准,少了中症保障,被保险人若患病程度达到中症程度,那么,也只能依照轻症的力度进行理赔,对于被保人来说,保障力度大大减少。

综合考量,在保障方面,泰康神奇宝贝不够全面,但产品的性价比学姐觉得还是可以的,特别适合预算不多的家长们~这款产品保障期限只有23年,重视保障期限的人要慎重考虑,如果想让孩子得到更全面的保障,学姐迫不及待分享这份少儿重疾险榜单给你:《2021最新全国热门重疾产品对比表!》baoxian.2239.com

以上就是我对 "神奇宝贝2021款少儿重疾险投保地址"的图文回答,望采纳!