“不小心投保了泰康人寿的e顺C款重疾险怎么办?不会扣我的钱吧?”

“收到了泰康e顺C款重疾险投保成功的短信,是骗人的吗?”

“泰康e顺C款重疾险保障怎么样啊?投保成功了都不知道是什么产品。”

......

近段时间,学姐频频听到朋友说自己收到了一条来自泰康人寿的短信,说是泰康e顺C款重疾险投保成功了:

虽然这看上去很假,但其实这是泰康人寿的一次福利活动,泰康e顺C款是福利活动中赠送的一款重疾险产品,不会收取其他的费用,这点大家可以不用在意。

虽然很多朋友不太知道泰康人寿,但它在保险界可是赫赫有名的大佬,不屑利用保险去欺骗客户。依旧不敢相信的小伙伴,不妨来看看这篇: 《三分钟让你清楚泰康人寿的实力如何!》baoxian.2239.com

《三分钟让你清楚泰康人寿的实力如何!》baoxian.2239.com

一、泰康e顺C款重疾险保障内容如何?

泰康e顺C款是一年期的重疾险,保障70种重大疾病。别看它只保障70种疾病,这里面可是把规定的28种高发疾病都保障了,在重疾案件中占有95%以上的赔付率,常见的癌症、心肌梗死、脑中风等都在泰康e顺C款保障范围内!

不了解泰康e顺C款重疾险还保障了什么疾病?看完这篇文章你就知道了:《没搞清楚这些高发疾病之前,劝你先别买重疾险!》baoxian.2239.com

当然并不是说在这一年里出险了就一定能赔的,因为重疾险一般都会等待期,像泰康e顺C款的等待期90天内,即使出险一般也不能理赔。这也是为了防范有心之人“生了病才买保险”的碰瓷行为,如果没有等待期,保险公司承担的风险就太大了,这样一想,有等待期也很正常。

二.泰康e顺C款重疾险可以买吗?

泰康e顺C款重疾险毕竟是免费的赠险也不好对保障有太高的要求,只是当做临时的抵抗风险还是可行的,要是还要自己附加钱就没有意义了,背后的不足之处也多到数不过来!《泰康e顺C款重疾险不值得购买!原因有3个》baoxian.2239.com

续保问题是泰康e顺C款重疾险这类一年期产品无法不免的。购买这类一年期产品通常将面临产品停售风险以及产品续保问题,换句话说就是买了今年没明年,一旦产品停止销售,我们就无法继续投保,很容易出现保障中断的情况。

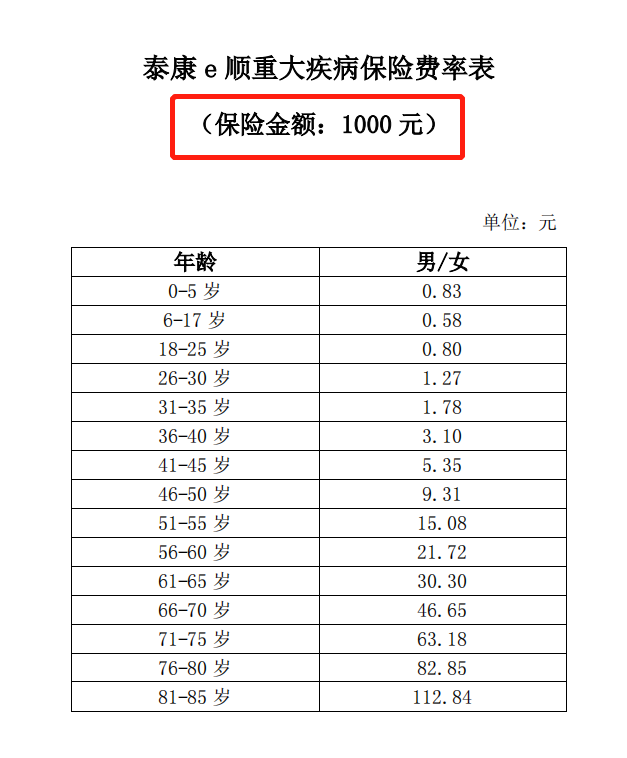

可能你会认为泰康e顺C款的保费很便宜,50万的保额也只要几百块,比起动不动就几千上万的长期重疾险不是划算多了?不过随着年龄的增长,保费是会持续地大幅增加:

而且到了50岁以后的保险费不会再便宜,买50万保额那就是15.08*500=7540元,需要缴纳的保费甚至比一些长期重疾险还要贵。因为到了50岁,患病的风险就会更高,许多一年期的重疾险都需要进行审核的流程,如果身体状态欠佳还很可能会被保险公司拒保,到时候哪怕是有钱也买不了了。

除此以外,泰康e顺C款重疾险的保障内容也非常不够看,轻症+中症+重疾的搭配早已成为优质重疾险的基本操作,像康惠保旗舰版2.0等产品甚至还提供前症保障鼓励患者在病灶尚未完全形成时将其一锅端,避免病情进一步恶化。可泰康e顺C款只提供重疾保障,很难说它是一款优秀重疾险,优秀重疾险产品应达到这些标准:《涨姿势!原来好的重疾险产品是这个亚子的!》baoxian.2239.com

如果有心想为自己做好风险保障,一年期重疾险终归不是可长远打算的好选择,大家可以看下市面上的长期重疾险,有很多保障全面且价格还不贵的,经过几十款产品的对比分析,学姐最终得出了这个结论:《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "泰康人寿泰康e顺C款重疾险的优点"的图文回答,望采纳!