2021年8月2号,腾讯网有报道称:行政处罚决定书银保监会公开,某安保险公司因自营网络平台故意宣传销售页面欺骗投保人等四项违规事由,罚款直接达到了145万元。

随着互联网的繁荣,互联网保险伴随而来的问题就是为了吸引客户而做出一些夸大的宣传,导致人心惶惶。

保险的购入策划里,几乎都能看到重疾险,想要了解一款令客户满意的重疾险的话,应该从它的哪些内容开始?想知道的朋友浏览一下这篇:

《购买保险擦亮眼,不要掉入重疾险的陷阱里》baoxian.2239.com

《购买保险擦亮眼,不要掉入重疾险的陷阱里》baoxian.2239.com

由于虚假宣传的事件太多了,学姐今天分别通过以复星联合和富德生命人寿两家保险公司为例来说,详细看看这两个保险公司的能力和重疾险产品的保障情况怎么样?

一、复星联合和富德生命人寿的实力大比拼!

复星联合和富德生命人寿这两个保险公司的赔付能力,学姐主要从保险公司的背景和偿付能力进行分析。

1、保险公司的背景

>复星联合

复星联合健康保险(Fosun United Health Insurance),是由复星集团等6家股东共同发起、于2017年年初成立的专业健康保险公司,注册资本人民币5亿元,总部位于广东省广州市。

根据《保险法》规定,设立保险公司的注册资本最低限额为人民币2亿元,注册资本必须为实缴货币资本。

复星联合的注册资金超出了《保险法》的基本原则,实力还是很不错的!

篇幅不能太长,想继续深入认识复兴联合的小伙伴可以看看这篇:

《复星联合健康保险公司靠不靠谱?这款产品我劝你慎重考虑!》baoxian.2239.com

>富德生命人寿

富德生命人寿保险股份有限公司(以下简称“富德生命人寿”)是一家全国性的专业寿险公司,成立于2002年3月4日,总部位于深圳。

股东由深圳富德金蓉控股有限公司、深圳市国民投资发展有限公司等资金雄厚的企业构成。

公司现注册资本117.52亿元,总资产超4800亿元,目前共拥有35家分公司、1000多个分支机构及其服务网点,十度入选“亚洲品牌500强”。

由此看出,富德生命人寿很有影响力!

当然,你不会以为富德生命人寿相关的内容就这么一点?那你就错了,想了解详细说明就请点这里:

《富德生命人寿保险靠谱吗?扒完它家的万能险,我无语了》baoxian.2239.com

2、保险公司的偿付能力

偿付能力也就是代表保险公司支付保险赔偿金的能力,越优秀的偿付能力,就意味着理赔时所面临越低的风险。

那这两家保险公司包括复星联合和富德生命人寿的偿付能力如何?

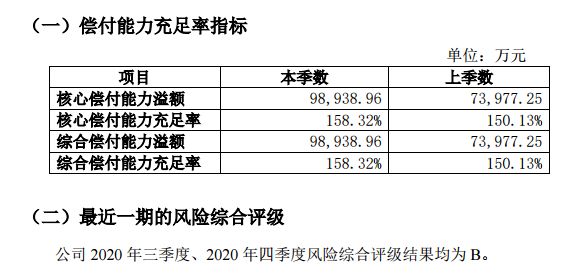

>>复星联合

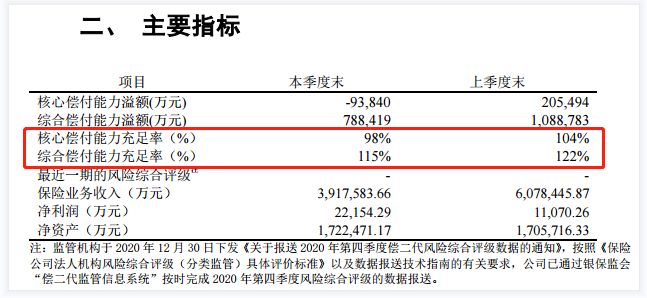

>富德生命人寿

依照银保监会的规章制度,需要符合保险公司所罗列的要求,其偿付能力才算合格:

其一,综合偿付能力充足率最低不能低于100%;

其二,核心偿付能力充足率不能低于50%;

其三,风险评估等级为B类以上。

我们可以在复星联合和富德生命人寿的官方图上清楚的了解到:这两家保险公司关于在偿付能力方面已经是合格的水平,甚至可以说是优秀!

所以,看它的背景和偿付能力方面,复星联合和富德生命人寿都挺好的!

话虽然是这样,可保险公司的实力好并不代表旗下的重疾险就好,那复星联合和富德生命人寿旗下的重疾险怎么样?用产品证明!

二、复星联合和富德生命人寿的重疾险,哪家产品更好?

老样子,富德生命人寿惠宝保跟复星联合的妈咪保贝新生版的对比表,学姐先给大家送上

对比分析以上两款产品后,学姐总结一下结论:

1、追求重疾多次赔付,推荐惠宝保

惠宝保是一款重疾险,它对重疾进行了多次理赔,120种重大疾病受到全面保障,最多可以5次的赔付,在10周岁确诊重疾,可额外赔付50%基本保额,一样,重疾在40周岁之后确诊了,也能够额外赔付50%基本保额。

如果是买了50万的保额,倘若被保人染上重疾是在10周岁前/40周岁之后,这么算起来就会有70万元。若是将这笔钱用于补偿医疗费用和康复费用是完全够了。

关于惠宝保更详细的测试内容,请看下文:

《富德生命惠宝保少儿重疾险的3个缺点,买前必看!》baoxian.2239.com

2、追求少儿特定疾病保障力度,推荐妈咪宝贝新生版

妈咪宝贝新生版的保障责任很到位,不仅作为一款重疾险还是少儿专属的,在少儿特定疾病保障方面表现很突出,保障20种少儿特定疾病,最多可赔200%基本保额,5种少儿稀有疾病,最高能偿付300%基本保额。

最有意义的一点是,此款妈咪宝贝新生版还设有少儿意外医疗保障,满足不超过25周岁这一条件,在每年少儿意外医疗保险金被给付的金额有1万。

妈咪贝保新生版也为被保人提供了少儿接种意外住院津贴这样的保障,住院的时候没有超过25周岁,每天都会拿到200元的住院津贴,最多补偿90天,如此汇算下来必然不会是一笔小数目哦~

如果大家想要深入了解妈咪宝贝新生版的话,点击这里即可:

《新产品妈咪保贝新生版,还是有这些不足......》baoxian.2239.com

三、学姐总结

整体上来说,复星联合和富德生命人寿这两家保险公司相较来说,实力都是很厉害的,都是值得选择的保险公司。

而复星联合和富德生命人寿这两个品牌的重疾险,学姐挑选了妈咪保贝新生版和惠宝保这两款少儿重疾险进行对比分析,它们的特点真的不一样,不同的少儿重疾险专属不同的人群,各位宝爸宝妈可参考上面学姐给的建议为孩子购买重疾险。

以上就是我对 "富德生命人寿相比复星联合哪个的重疾险更靠谱"的图文回答,望采纳!