在保险行业,作为后出现的企业,信美相互出品的产品以质量高著称,在保险界的地位更加稳固,近些年有不少人被吸引了。

传家有道终身寿险就是个例子,身为一款收益比较高的增额终身寿险产品,属于是信美相互旗下的主力品牌。

保险新规规定,所有互联网保险都将于2021年12月31日前停止销售,同时传家有道终身寿险即将在2021年12月30日23时提前进行下架工作了,也就还剩一个月的时间了。

到底有没有必要在传家有道终身寿险下架之前进行投保呢?看完这篇测评文我们就懂了。

在即将开始之前,就请大家先来看一看保险的相关知识点吧:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

一、传家有道终身寿险有哪些亮点值得关注?

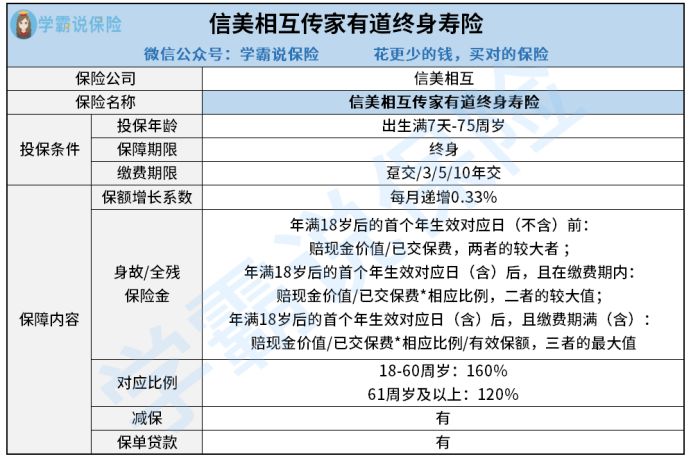

按照以往的惯例,先请大家看一看传家有道终身寿险的精华图:

传家有道终身寿险主要设置有身故保障和全残保障这两个方面,它的其他权益方面,传家有道终身寿险包含了保单贷款、减保等权益,挺实用的。

身为增额终身寿险的一款产品,对于保额递增比例,0.33%是传家有道终身寿险每个月可以达到的数值,如果寿命比较长,保单现金价值也会比较高,被保人的身价也就会随之变的更加高了。

纵观,传家有道终身寿险的闪光点已经明显可见了:

1、投保年龄范围广

对于寿险类的产品熟悉的小伙伴,可能会发现当前市面上绝大多数的产品可以接受的最高的投保年龄通常是在65周岁左右,年龄在这之上的朋友会被拒绝投保的。

所以传家有道终身寿险就大有不同了,其投保年龄范围比较广,最高投保年龄为75周岁,和同类型的产品相比来说,这款产品对于65-70周岁的人群来说就更加友好一些。

2、身故/全残给付系数设置合理

传家有道终身寿险设置的身故、全残赔付系数还是挺好的,18-60周岁的赔付系数为160%,61周岁及以上在出险时获得的赔付系数为140%。

60周岁前这段时间依旧扮演着家庭经济支柱的角色,如果说身故或者全残了,家庭的经济收入也就中断了,整个家庭就会面临着非常大的风险。

传家有道终身寿险给处于18-60周岁这个年龄段的人群,配备了较为恰当的赔付系数,相比多数产品在60周岁前分年龄段的赔付系数(18-40周岁:160%,41-60周岁:140%)显得更加人性化。

3、保额递增比例高

一般都是,市面上有很多的增额终身寿险保额递增比例,大部分都保持在3.6%上下。

而传家有道终身寿险的月保额递增比例就达到了0.33%,就以年份来进行计算的话每年能增长3.96%,高于平均水准,对于比同类型的产品,有0.36%的优势。

大伙可能觉得0.36%的差距没什么,在经过利滚利之后,和其他同类型的产品相比,传家有道终身寿险的收益就要高出许多。

但是,增额终身寿险最主要还是看的收益情况,传家有道终身寿险的收益究竟如何?能否满足我们呢?接下来所讲的才是重点!

时间紧迫的朋友,测评结果在这里拿走即可了:

《保额每月增长0.33%的信美传家有道终身寿险真的值得入手?建议先看看这篇文章!》baoxian.2239.com

二、传家有道终身寿险的收益是真是假?

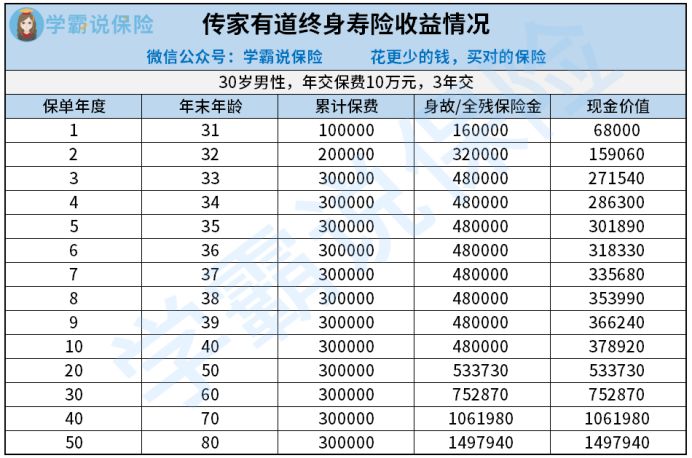

以30岁男性老李为例,每一年支付保费金额为10万,选择缴费期限设置为3年,那么在保险期间内老李的收益情况是这样的:

当老李35岁时,此时为保单第5年,现金价值为301890元,而且超过了总保费30万元,这也就相当于传家有道终身寿险已经开始回本了。

看到了整个增额终身寿险市场,好多保险产品基本上都需要7年左右的时间才可以回本,甚至有的产品要等到10年才能回本,这些产品跟传家有道终身寿险相比简直差距有些太大啊!

在老李到了60岁,已经退休了,保单的现金价值就比较高了,达到了752870元。如果说选择了退保取现的情况下,减掉上交了的保费30万,可以领取的收益是452870元,把这笔钱用来规划老年生活。

若是老李一直尚未采取退保取现措施的情况下,在80岁的时候身亡了,那样的话会把1497940元的身故保险金继承给老李的受益人,差不多高于总保费的5倍!

可以知道,传家有道终身寿险回本速度比较快,收益也比较高,值得购买。

市面上还有哪些优质的终身寿险产品呢?看这份榜单就知道了:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

总结:大家在上文中得到了结论,传家有道终身寿险就是很不错的一款增额终身寿险产品。

传家有道终身寿险的优点有投保年龄范围广、身故/全残赔付系数合理、保额递增比例高、回本速度快、收益高,大伙在下架前入手很值。

再次提醒各位:传家有道终身寿险将在2021年12月30日这一天的23时下架,朋友们要是考虑买这款产品的话,可得要抓紧时间了!

说到这里,想必大伙是不是也对增额终身寿险内容也有了粗略的了解呢?假如想查阅更多关于这个险种的详情,可以戳一下链接进行了解:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

以上就是我对 "信美相互传家有道搭配哪款医疗险好"的图文回答,望采纳!