旧定义重疾险退出市场后,保险公司相继推出了许多新产品。不少朋友都很苦恼,重疾险产品太多怎么选择为好?

这就涉及到了学姐的专业区域了,接下来会一一为你们做出解答。时间紧迫,可以看这边:

《新定义重疾险大pk,最值得买的竟然是这十款!》baoxian.2239.com

《新定义重疾险大pk,最值得买的竟然是这十款!》baoxian.2239.com

一、重大疾病保险有什么好处?

1.一次性赔付全额赔偿金只有确诊合同规定的重疾,达到理赔条件,才可以一次性获得一笔赔偿。对于仅仅买了医保,只能按比例报销一定费用的朋友来说,重疾险能一次性拿到全款赔偿,针不戳!

2.补偿家庭开销

此外,重疾险的赔偿金是可以根据自己意愿进行使用的。如果不幸得了重疾,就可能无法继续工作,那么相对的也无法获得正常收入。那么,所需要的费用,除了基本的医疗费用可以使用赔偿金之外,偿还房贷、车贷,或者孩子的教育上学问题也是可以帮忙解决的。

3.给患者足够的底气

拥有足够的赔偿金,可能一些日常无法走医保报销,没有机会使用的高效高价药,患者也会有机会使用到。加快恢复疗程。在之后长期的面对病魔时间内,能够拥有绝对的底气。

从上述分析可以看出,为自己购买一份重疾保障,既是对自己负责,也是对父母负责。那么,目前在市场上保障全面,保费低的重疾险产品有哪一些?我特地查阅了官网的信息,把性价比较高的重疾险给大家找了出来,通过深层次的了解、筛选,接下来学姐就给朋友们讲解一下我筛选出的三款重疾险。

二、有哪些高性价比的重疾险可以入手?

不说闲话了,学姐这就为朋友们奉上性价比超高的重疾险推荐图:

高性价比重疾险的推荐图

抓不住关键点?没关系,学姐已经针对它们各自的亮点分别整理出了几套方案。

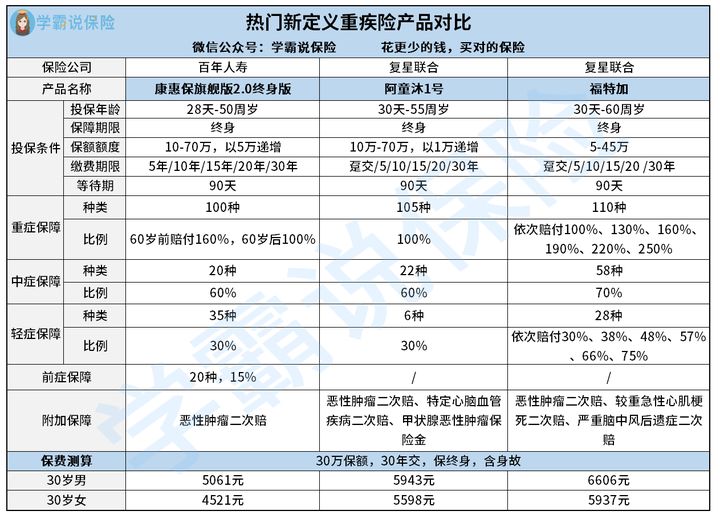

1. 如果追求独特的前症保障,推荐入手康惠保旗舰版2.0

前症主要是指比轻症还要轻的症状,也是能够及时预防其演变成重疾的关键点。在遇到病症轻微的时候,触发理赔的概率会更大,所以前症保障一般是重疾险保险不涵盖的。康惠保旗舰版2.0响应群众呼声,将前症保障也推出了,把保障深入到重疾病症的每个发展阶段,全面守护消费者。

康惠保旗舰版2.0在前症保障以外还有着诸多亮点呢,想知道得更多就看这里:

《康惠保旗舰版2.0强势来袭!它在重疾新规之下还能保持魅力吗?》baoxian.2239.com

2. 如果追求灵活的可选保障,推荐入手阿童沐1号

衡量一款重疾险够不够好,除了看它基本保障是否齐全,还要看它有没有包含丰富多样的可选保障。阿童沐1号的附加内容里包括了恶性肿瘤二次赔、特定心脑血管疾病二次赔、甲状腺恶性肿瘤保险金,且不进行捆绑销售这些保障,被保人买不买只取决于自己需不需要。要清楚,现在的打工人为了赚钱而生活非常不规律,在这其中情况下患病的机率会很大。因此,阿童沐1号灵活的可选把总一定程度上也是为客户提供多种保障机会。

{那么,看似这么优秀的阿童沐1号,它是否像表面上那么优秀呢?其他方面怎么样呢?阅读完这篇测评文你就懂了:

《复星联合「阿童沐1号」都保障些什么内容!》baoxian.2239.com

3. 如果追求保障的赔付力度,推荐入手福特加

从图中可以看到,福特加的重疾赔付次数多达6次,每次赔付比例都比上一次的高,但赔付比例最高不超过250%;轻症赔偿的比例可以高达75%,而且它有6次赔偿次数。大家要懂得,疾病是有反复发作的可能性的,没有人能知道它具体会发生几次。所以,赔付次数越多、比例越高的重疾险,它能给消费者提供的保障力度会更强,对消费者会比较好。在保障力度方面,福特加做得很好。

鉴于福特加能否闭眼入手,学姐劝大家还是等一下,原因是保险是一款定制性产品,大伙还是进一步了解,再做决定比较稳妥::

《复星联合福特加重疾险能否闭眼入?看完你就知道啦!》baoxian.2239.com

面对如今重疾险产品的一直推新,大家更要过多辨别,根据自己的实际情况来考虑。如若想投取一些购买小技巧,学姐这边整理了一套独门秘笈,大家得要仔细看啦!

《重疾险新规下,重疾险的购买指南!》baoxian.2239.com

以上就是我对 "重大疾病保险分类怎么挑"的图文回答,望采纳!