粗略的统计,全国新冠疫情的已经有5个地区被定为高风险地区,中风险地区另有178个。

不少地区把影院、旅游景点这些公共场所给关闭。

亲眼目睹了这些事情的发生,更多的人意识到提前做好防护、保障的重要性。

除了病毒以外,对于重大疾病,我们也要提高保障意识。关于预测疾病的到来,我们是无能为力的,但我们有必要未雨绸缪。

特别是39岁左右的年轻人,生个病根本就支付不了那么多费用,需要提前配置一份重疾险。

关于重疾险的作用都有哪些,我们先来了解了解:

《看完这篇文你就知道为什么还要买重疾险了》baoxian.2239.com

《看完这篇文你就知道为什么还要买重疾险了》baoxian.2239.com

一、39岁买重疾险需要买多少保额?

无人不晓,万一得了重大疾病,他的治疗费用就会给家里带来经济重担,买重疾险的作用,就是防止出现这种情况,重疾险的赔偿金就转移经济风险。

而能获得多少赔偿金,就看投保了多少重疾险保额,一开始购买重疾险,保额一定要买够。

学姐建议重疾险的保额最好不要低于30万,好比治疗癌症需要花费的医疗费平均在30万上下,因此,39岁左右的人买30万保额的重疾险就刚好足够了。

投保50万保额则更充足,患病期间内的损失就可以弥补了,

如果是那些高消费水平的一线城市人群,那就需要提高保额。

但是有一点需要大家注意,重疾险的保额是跟保费有一定关系的,保额增加的话,那保费同样也会增加了,所以说,选择保额的时候不能太随意,要根据自己的经济情况去选择更加合适自己的。

39岁的你买重疾险,保额究竟买多少,不妨去参考一下这篇文章:

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

二、39岁究竟该怎么买重疾险合适?

购买重疾险时不能只看保额怎么样,39岁左右的人购买重疾险,千万要注意这几个方面

1、保障期限优先考虑终身

重疾险保障期限分定期和终身,学姐建议在预算比较多的情况下,尽可能先选择保终身的,根据数据可以晓得,目前我国2020年人口的平均寿命全然已达到了77.3岁了,要是你39岁时买了一款重疾险保到70岁,满期之后我们还是活得好好的,若是还想去购买保险,有可能会因为年龄、身体健康问题而买不到,如果选择的是终身保障,以后都不用担心了。

在预算实在不够的情况下,那我们就而求其次,选定期。

注意一点,我们不可以为了能获得足够长的保障期,而减少保额来降低保费,重疾险保额关系到理赔的时候可以获得多少金额,得病时保险金足够才能把我们的经济风险转移,

重疾险是选择保定期还是保终身,这篇攻略会给大家提供一些建议:

《重疾险应该选择保定期还是保终身?》baoxian.2239.com

2、重大疾病保障要到位

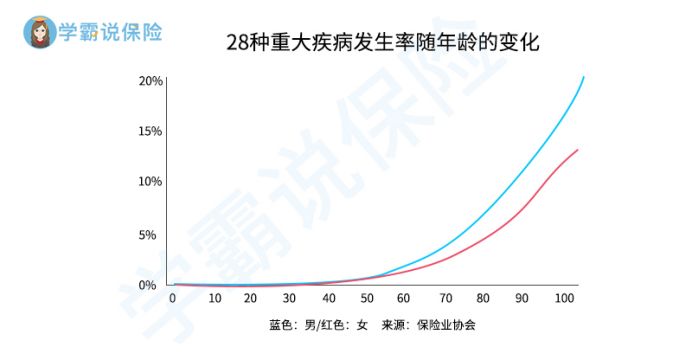

很多高发重大疾病,发病期都是在中年时期,39岁已经算是半个中年人了,可以开始提前预防了。

重疾险顾名思义,就是保障重大疾病,重疾险产品含有的保障疾病种类必须要全,银保监会规定必保的28种一定要全部涵盖,对应的中症、轻症疾病最好也都要保障进去。

有些什么疾病是在重疾险保障中的呢,学姐这里给大家汇总了,我们一起来看看:

《不知道重疾险保哪些疾病千万别乱买!》baoxian.2239.com

三、39岁买重疾险有什么产品推荐?

39岁这个年龄段虽然想仔细选择一款好的重大疾病保险,但由于工作比较忙,以下重疾险是学姐专门整理出来性价比较高的,大家可以挑选:

>>同方全球的凡尔赛1号

凡尔赛1号重疾险可额外赔付80%保额在60岁前确诊重疾,如果确诊重疾的时间在60到65岁这个时间段可以获得额外赔付30%的保额。不仅为能为39岁左右的人群提供高额赔付的保障,在60岁以后可以不用担心保障的问题,就这些保障而言,就跟为中老年人考虑了。

除此之外凡尔赛1号还有更多惊喜,学姐带着大家一起研究一下:

《买同方全球凡尔赛1号前,我想告诉你这些真相!》baoxian.2239.com

>>百年人寿的康惠保旗舰版2.0

百年人寿康惠保旗舰版2.0有一项特色的前症保障,在病情上前症的病情要比轻症更轻,这样的话疾病在从小到大的整个过程中都可以得到保障。

康惠保旗舰版2.0具有全面的保障,有着不错的性价比,要是你39岁还是没有提前留很多的预算来应付保费,那可以选择这款产品。

康惠保旗舰版2.0的优势主要体现在以下几方面:

《康惠保旗舰版2.0重疾新规下的它还香吗?》baoxian.2239.com

>>信泰人寿的达尔文5号焕新版

达尔文5号焕新版的三种基础疾病保障的赔付力度很充足,都有相应的额外赔付。

关键是对癌症和心脑血管疾病二次赔付,癌症的发病率确实高,癌症手术完了前三个月发病率还会高达80%。

关于复发率的问题心脑血管疾病也居高不下,我国心脑血管疾病患者已超2.7亿,心脑血管病人治愈后第一年复发率为30%,第五年可以高达59%,因此,它还是有很高的发病情况和复发率的。

不仅有癌症而且还有心脑血管疾病的二次赔付,就可以使大家获得非常大的安全感。

如果急需疾病保障的朋友,这款达尔文五号换新版就非常的适合你。

《达尔文5号焕新版好不好看完这三点你就知道了》baoxian.2239.com

>>信泰人寿的如意金葫芦初现版

上面介绍的三款重疾险都是单次赔付型的,有些人可能觉得赔付一次后保障消失,也没有安全感,那推荐购买如意金葫芦初现版多次赔付重疾险。

关于重疾保障它可以赔偿六次,并且疾病分组方面做的很完善,即使是在60岁确诊也可以拿到额外赔,癌症赔付方面做的很好。

如意金葫芦初现版的保费对39岁的人来说也是实惠,在还没有投保的时候多了解一下看看:

《小心如意金葫芦初现版重疾险的这些……》baoxian.2239.com

以上就是我对 "39岁投保重疾险额度多少才好"的图文回答,望采纳!