有关重疾险新规在2021年2月落地,旧定义时代的重疾险已经成为了过去式,现今本该是新定义重疾险竞争白热化的阶段,但光大永明健康成长重疾险才刚刚加入战斗,不幸的是,由银保监会出台了又一新规,12月31日前互联网保险产品要陆续下架!

而光大永明健康成长重疾险一直以超低价格为诱饵吸引消费者,这款产品性价比到底如何?到底值不值得我们在停售之前去买入?现在学姐就跟大家说清楚~ 很多人心里都会觉得购买重疾险要花很多钱,但其实也有很多物美价廉的产品,正文开始前,学姐先给小伙伴们准备了一份重疾险榜单,上面的重疾险都是白菜价:

《十大便宜好价的重疾险大盘点》baoxian.2239.com

《十大便宜好价的重疾险大盘点》baoxian.2239.com

一、光大永明健康成长重疾险保障有哪些优缺点?

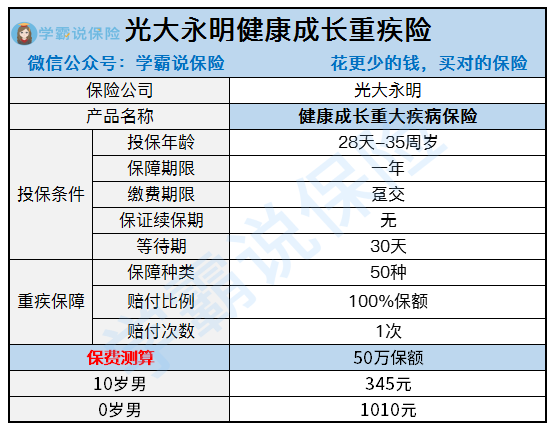

现在就先利用保障图来了解一下光大永明健康成长重疾险的真实情况:

1、光大永明健康成长重疾险的概述

光大永明健康成长重疾险算是属于单次赔付的产品,保一年也可以。面向托育园、幼儿园、中小学、研究生等接受教育的人群,设置的最高投保年龄是35周岁。健康成长重疾险其实也就是一款极简保障产品,主要针对保障恶性肿瘤-重度、严重脑中风后遗症、严重脑损伤等50种重大疾病。

若是各位偏爱保障更丰富的重疾险产品,可以戳下文,各式各样的少儿重疾险等着大家:

《十大超高性价比的小孩子重疾险,别错过!》baoxian.2239.com

2、光大永明健康成长重疾险的亮点

健康成长重疾险最大的优势莫过于保费实惠了,给10岁男孩选择50万保额,一年的花费只有345元,除了保额充足之外,价格也在我们承担得起的范围内,比较适合那些保险预算不是很充足的家庭。

3、光大永明健康成长重疾险存在的猫腻

(1)不保证续保

健康成长重疾险交费期限是一年,一年的保障期,合同中无明确的保证续保条款。一旦因为理赔率过高产品下架,或者被保人身体出现问题,那么被保人就不再能继续投保,之前的稳定保障也没有了。特别是那些已经获得过理赔的被保人,投保新的重疾险产品简直比登天还难。

(2)保障内容过少

如今在市面上的优良的重疾险,除重疾保障,还有轻症与中症保障,轻、中症保障能够降低我们的理赔门槛,我们可以趁着病情还没有恶化的时候早点拿到钱治疗。

然而健康成长重疾险内仅有重疾保障一个选择,而且对于最为高发的恶性肿瘤(也就是常说的癌症),需要达到重度病情,才能申请理赔。保障有缺点的同时,赔付条件还不够宽松。

(3)赔付比例低

确诊重疾,健康成长重疾险只能赔付100%基本保额,这虽然不是最差的,不过很多重疾险能够让投保者获得重疾额外赔责任,就像凡尔赛1号一样,就在60岁之前确诊为重疾的投保人可以额外赔付80%保额。

购买的都是一样的50万保额,倘若在40岁时确认了重病,凡尔赛1号赔付给被保人90万,但是健康成长重疾险只提供50万,太不划算了。

小伙伴们想要知道更多与凡尔赛1号有关的信息,大家可以直接点击下面的传送门:

《凡尔赛1号即将停售,投保之前,我想告诉你这些真相!》baoxian.2239.com

(4)特疾相关保障

若是主要为青少年提供的重疾险产品,一般都是会提供少儿特疾保障的,倘若被保人身上出现了特疾,可以获得100%保额的额外赔付,若是少儿罕见病额外赔占比高达至200%。

而且健康成长凭借着单次赔付重疾险这一身份,没有对发病率与复发率双高的恶性肿瘤设置二次赔责任,如果癌症复发,那治疗费用就需要自己付了。

二、光大永明健康成长重疾险值得买吗?

读完上述解析后,相信各位小伙伴对于光大永明健康成长重疾险到底值不值得入手,心里都非常清楚了。把心里话告诉大家,健康成长重疾险虽然价格不是很高,但是不提供全面的保障、赔付还差,保障期短还不保证续保,不能够给孩子提供好的保障效果。学姐不建议大家为孩子配置这款产品!

要是你们想要物美价廉的保险,那还是选择保证续保的百万医疗险更好,这样拥有更高的性价比:

《【超越保2020】全面升级,亮点满满!》baoxian.2239.com

以上就是我对 "健康成长重疾险理赔服务"的图文回答,望采纳!