疫情在中国反复爆发,所以很多人都觉得理财是很重要的事情,所以基金和股票选择的人群更多了。

毕竟基金和股票的风险较高,其实理财小白更喜欢终身寿险这种能够稳定储蓄的产品。

最近大家人寿又有大动作了,推出了一款新品——耀世传家终身寿险,就有非常多的人跟学姐私聊,想清楚它到底是啥样的,那学姐今天就特意来帮大家仔细测评一下这种产品,投保它的话值不值!

关于看到这篇文章的小伙伴们先免费安排上一份寿险干货大礼包,它是全网独家资料,建议大伙儿一定要收藏备用哦:这份国内热门寿险对比表非常齐全

《超全!国内热门寿险对比表

》baoxian.2239.com

《超全!国内热门寿险对比表

》baoxian.2239.com

一、大家人寿耀世传家终身寿险怎么样?

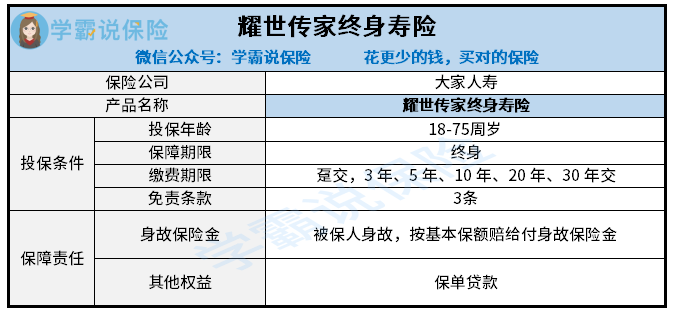

老规矩,先来看看产品保障图:

能够从上图得知,其实大家人寿耀世传家终身寿险提供的保障并不算复杂,仅仅提供了身故保险金以及保单贷款的权益。如果被保人不幸身故的话,保险公司会依法承担责任。然而这款产品有许多的优点,学姐给大家一点一点分析:

1、投保年龄范围广

大家人寿耀世传家终身寿险设置的投保年龄范围为18-75周岁人群投保,也就是说最高允许75周岁的人群投保,相比于市面上同类终身寿险产品来说,这个投保年龄对消费者来讲的话,是很不错的,让更多的老年人群体有机会加入。

2、免责条款少

免责条款的多少也能衡量寿险产品的好坏。

免责条款也是保险公司遇到这种情况,不承担赔偿责任,对我们来说越少越好,如今最少的免责条款是三条,被保人被故意杀害、被保人故意犯罪或抗拒依法采取的刑事强制措施、2年内自杀的情况所导致的保险事故都是不赔的。

只是大家人寿耀世传家终身寿险免责条款只含有3条,在见过的保险中属于较少的一类,对被保人是比较有爱的。

3、缴费方式灵活多样

大家人寿耀世传家终身寿险的缴费期限比较灵便,有6种缴费期限可供选择,分别是趸交/3年/5年/10年/20年/30年。

要是收入水平不错,可以直接采取趸交的办法,后期用不着再担心保费的问题了。像比较普通的职业人群,可以根据自己的需求选择更适合自己的投保方式,最长的缴费期限有30年,能够使投保人的经济压力被大大缓解。

4、提供保单贷款

很多消费者在分期缴费这段时间里面,可能由于家里面有大额的支出,少了很多资金,不能按时缴纳保费,顾虑断保对后续保单的影响。

如果你投保的是大家人寿耀世传家终身寿险就不用担心这一问题,因为这款产品有保单贷款功能可供被保人使用。

可供消费者用保单现金价值做抵押,请求保险公司贷款。那么,消费者就能够到手一笔资金,因此轻松解决资金周转不灵的问题。

看到这个地方是不是有朋友已经准备买这款产品了呢?别急,入手之前不妨先来看看大家人寿耀世传家终身寿险又有哪些不足。

对于部分想要更深入地了解大家人寿耀世传家终身寿险的保障详情的小伙伴来说,赶紧戳开下方链接吧:

《看完大家人寿「耀世传家终身寿险」的保障责任?我呆住了!》baoxian.2239.com

二、大家人寿耀世传家终身寿险竟然还有这些猫腻!

1、缺失全残保障

大家人寿耀世传家终身寿险同市面上的主流寿险做对比,最大的区别就在于,这款产品只包括了身故责任,没有包含全残责任。

你们得知道,由于被保人身残之后没有了劳动力也就没有了经济来源,还需要专人照顾等,这些高昂的费用也是沉重的负担。因此,保险公司一般都会提供全残保险金,尽可能地使被保人的保障更加完善,非常遗憾,大家人寿耀世传家终身寿险并没有为被保人考虑完善。

2、保单权益不够丰富

大家人寿耀世传家终身寿险只涵盖了保单贷款,没有附加多少权益。在售的大量的终身寿险产品都另外加上其他权益,举个例子,比如减额缴清、年金转换等。

我们打算入手一份终身寿险的时候,假如说保费和保障内容都是差不多的,把保单权益更多的产品放在第一位考虑。

3、身故赔付力度不合理

大家人寿耀世传家终身寿险身故赔付不给力,仅赔付基本保额。要知晓的是,市面上的多数保险公司针对被保人在不同年龄段出险设置了对应的赔付系数,一般18周岁以下出险为100%基本保额,只要是年满18周岁出险则会赔付大于基本保额的赔偿金。

这当然是考虑到了消费者的利益,一般18周岁以上的被保人都是正处壮年,基本上都是一个家庭里面的经济支柱。除此之外他们身上还有可能背负着房贷、车贷等种种压力。一旦他们不幸死亡,那么整个家庭的经济都会面临崩溃。因此这类人群需要更为充足的保障。

总而言之,虽说大家耀世传家终身寿险在投保年龄、缴费期限、免责条款这些方面比较优秀,然而它的保障内容单一,只包括了身故保障,就连全残保障都没有涵盖,距离一款优质的终身寿险还有差距。假设你想配置终身寿险,学姐觉得你还是多多对比一下其他的产品。

如果大家觉得对这款产品失望了,也不用觉得难过,学姐这里出色的产品还有很多,现在就给你推荐几款优质产品:

以上就是我对 "大家人寿耀世传家终身寿险有什么优缺点?收益率如何?"的图文回答,望采纳!