养老保险是经常听到的“五险一金”的其中一种,医疗跟养老保险属于五险里面对我们最重要的,这其中养老保险的缴费占比也是最多的。

今天学姐就来讲解养老保险缴满后,那么最终领取的养老金有多少钱,学姐也为大家整理了几个高收益养老理财方式。

交15年养老保险,以后每个月能领这些: 基础养老金=(参保人员退休时上一年度当地职工月平均工资+本人指数化月平均缴费工资)÷2×个人累计缴费年限1%;个人账户养老金=个人账户储存额÷计发月数。

一、养老保险缴满15年后,每个月能拿多少养老金?

我国现阶段实行的退休年龄为:男性60周岁,女性55周岁。社保缴纳满15年过后,到达退休年龄即可办理退休手续,就能够根据比例获得养老金。

养老金计算公式在下方:

基础养老金=(参保人员退休时上一年度当地职工月平均工资+本人指数化月平均缴费工资)÷2×个人累计缴费年限1%;个人账户养老金=个人账户储存额÷计发月数。

计发月数与退休年龄是有关系的,退休时间越早那么计发月数越长,领取养老金的时间也会变长,那么每个月领取的金额会少一些。总的来说,55岁退休、60岁退休、65岁退休的计发月数各为170、139、101。

大家可能还有不明白的地方,学姐来举个例子:

要是老李的平均工资是8000元/月,缴费基数根据5000元/月计算,老李缴纳15年并且这期间的工资水平一样,老李在60岁退休之后,每个月能取得的养老金如下:

老李基础账户养老金=(8000+5000)÷2×15×1%=975元;

老李个人账户养老金=5000×8%×12×15÷139=518元;

退休后,老李每个月能领取到的养老金为975+518=1493元。

老李想每月领取1493元的养老金有个大前提,其实就是养老保险必须缴满15年。这时候有许多人就会有疑虑了,如果养老保险没买满15年的话,还能够得到养老金么?还不知道怎么回事的朋友,可以占击这里了解一下:

《退休了但养老保险没缴够15年,养老金怎么办?》baoxian.2239.com

《退休了但养老保险没缴够15年,养老金怎么办?》baoxian.2239.com

每月1500元不到的养老金是个什么水准呢?也只够维系基本的日常开支,想要过上更加舒适、幸福指数更高的生活基本就别指望了。

因此,想单纯靠养老金过上富足的生活是不存在的,这时候能够有个高收益的养老理财方法,老年生活的如意生活就有了保障。

那么如今的理财方式当中,哪些可以说是高收益理财方式?不要急,在下文里学姐会对这件事情进行详细的阐述。

二、高收益的养老理财方式,学姐推荐这两种

如今能够带来较高收益的养老理财方法,就是对年金险和增额终身寿险进行投保。

>>年金险

简单说买年金险就是先存入一笔钱进去,到了合同约定年限后每年可以领取一笔资金,它是一种前期偏向理财,在后期偏向养老的保险产品。

这是个年金险榜单,有10款市面上比较值得购买的年金险被整理在这个榜单当中,这份榜单对打算购买年金险的朋友来说还是能起到参考作用的:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

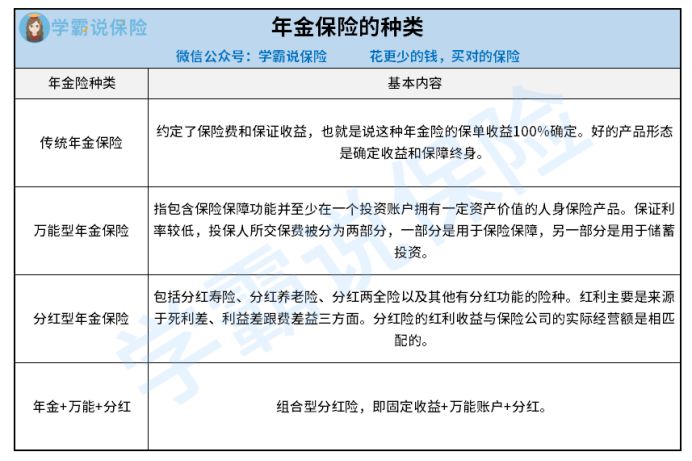

当下年金险市场上有这几类产品:传统年金险、万能型年金险、分红型年金险、年金+万能+分红组合型年金险。

传统年金险:是寿险的衍生产品,主要用于保障被保险人未来的经济收益,特点是强制储蓄。

万能型年金险:会将所投入的保费分为保险保障跟储蓄投资两方面,一般来说万能型年金险的保证利率都比较低。

分红型年金险:主要以分红获得收益,不过分红多少完全取决于保险公司的盈利状况。

组合型年金险:由年金+万能+分红组成,是以上三种年金险的结合。

学姐给各位准备了年金险防坑攻略,有需求的朋友可以自取:

《学会这招,远离年金险99%的坑》baoxian.2239.com

>>增额终身寿险

增额终身寿险归属于半保障半理财的险种,含括了基础保障跟后期理财。增额终身寿险实质上就是一笔以一定利率进行利滚利的「储蓄款」,也就是活得越久,身价越高的意思。它规定的领取方式分为被保人身故/全残、减保取现/退保。

购入增额终身寿险,不仅能拥有基础保障,又能使用利滚利的方法得到收益,可以把这笔钱用于养老,也可以用来传承财富。

事关增额终身寿险,学姐就讲解到这里,有想法的朋友可以移步这里了解详情:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

总的来说,养老保险每月能够取得的养老金有限,如果想过上幸福感更高的老年生活,建议朋友们通过年金险跟增额终身寿险来实行富余生活的目的。