2018年中国医疗卫生花了59502亿元钱,中国有14亿人,平均下来每一个人的医疗花费就有4250元,家庭总支里有20%的支出都是它。

而就世界卫生组织而言,他们认为当这个数字达到40%时,很多的家庭可能难以负担的起这样的一个支出。

即使是小康家庭,也不一定能支付得起这笔医疗费用。这可不是人云亦云,而是赤裸裸的现实。

大家要清楚,对于赚50万来说,保50万就容易得多了,趁我们现在还有机会,赶快给自己配备一份重疾险吧!

那么今天,学姐就趁此机会给大家科普这篇重疾险知识,要详细讲就是来自和谐健康旗下的“福满一生重疾险”。那么它的保障是否到位呢?40多岁的人买有没有什么要求?让我们来做个测评吧!

要是有小伙伴心急想提前看一看的话,就千万不要错过学姐写的这篇文章:

《和谐健康「福满一生」值得入手不?得知真相后,我收回了手……》baoxian.2239.com

《和谐健康「福满一生」值得入手不?得知真相后,我收回了手……》baoxian.2239.com

一、福满一生重疾险的保障内容如何?值得买吗?

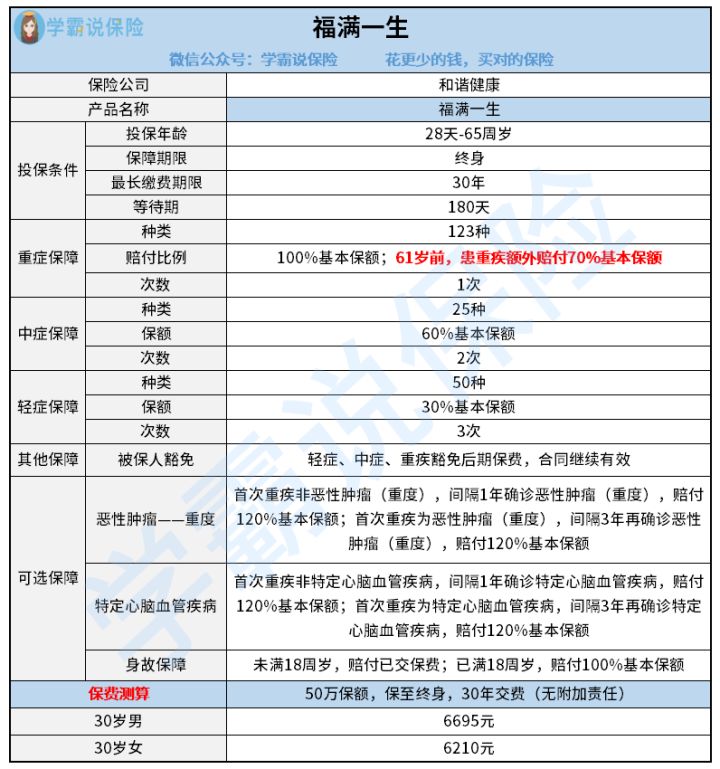

这里学姐就不多说了,直接上图:

浏览完产品图,学姐和各位小伙伴一起来做个深入研究。

福满一生重疾险的优点:

1.最长可分30年缴费

预算不是很足人群的福音就是能够获得30年的缴费期限!这样说的理由是什么?学姐这就来告诉大家。

这其中主要是因为缴费年限,我们可以将其延长,花的钱不多,又买到了很高的保额。而且,现在市场上很少有重疾险还没有保费豁免这个功能了,假使在保障期内采取出险,那么后期所有保费都不用交了,而且保障还会持续生效。

况且,即便获得一样的赔偿金,把它和短期缴费进行对比,还是30年缴费方式比较好,由于我们给的保费是最少的,赔偿金还全额都拿到。

但是大家先别冲动,分30年缴费也是得挑人的,并非每个人都是适用的,想知道你自己适合什么样的缴费期限吗?那千万不要错过这篇文章:

《缴费年限怎么选才不会亏?》baoxian.2239.com

2.中症赔付比例优秀

福满一生重疾险的中症赔付可以获得60%的基本保额赔付,我们应该都明白这一点,目前重疾险市场对于中症赔付的平均水平也只有50%,福满一生重疾险心意实在是恳切啊!

大家可不要小看这多出来的10%,细心想一下,假如被保人购置了50万的保额,这10%那就是5万块钱。

这5万块钱相当于一个普通人半年多的收入了!多拿5万块非常香。

福满一生重疾险的缺点:

1.等待期长

福满一生重疾险的等待期有足足180天之多,和市面上那些等待期仅有90天的重疾险相比,难免会有些比不上的地方。

而且更为重要的是,倘若被保人出险是在等待期内的话,这时还没有达到可以赔付的时间,保险公司不会赔付,这时所产生的医药费是需要被保人自掏腰包的,这样岂不是一举两失!

但这种情况也不是一定的,还是要看保险合同有没有相关的规定,如果存在相关条款明确了保险公司该怎样对等待期内出险的被保人进行赔付的话,赔付起来也是没问题的。

2.保障期限选择单一

福满一生重疾险除了保终身这一个保障期限就没有其他的了。但是学姐必须认同,即便保终身的重疾险有着全面的保障,但保费肯定是要略高于保定期的重疾险。

如果是消费比较低的小伙伴想要投保福满一生重疾险的话,这可得留个心眼了,毕竟不能把过大的经济压力当作小孩子的过家家!

不过,贴心的学姐特地为大家准备了一篇文章,那么这就能够帮到大家在未来挑选保障期限之时做出一个正确的判断,最长久的保障只需要最少的钱:

《重疾险应该选择保定期还是保终身?》baoxian.2239.com

二、学姐建议

考虑到上述因素,和其他优秀产品相比,福满一生重疾险的保障内容相差甚远,而且还有很多缺点。

从学姐的角度分析,其他重疾险更适合40岁的人群,毕竟市场上有很多的重疾险都很优秀。

关于如何选择优秀重疾险,那学姐可是颇有心得啊!大家可以看看这份优秀重疾险清单,相信大家看完后,会有所收获:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "40多岁买谐健康福满一生重疾险有什么用"的图文回答,望采纳!