眼下最主要的就是受银保监会10月发布的新规影响,互联网保险产品将在2021年12月31日前全部退出市场,其中也有好多评价不错的年金险产品。

就在此时,中荷人寿却意外的推行了一款叫做福享久久的年金险,听说很有诚意。

好坏到底怎么样呢?能填补好其他年金险即将下架产生的空缺吗?学姐这就对此测评一下!

开始之前,学姐先分享给各位朋友一些福利,这些都是就快要停售的性价比较高的年金险,大伙可以收藏起来:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

一、中荷福享久久年金险2021怎么样?

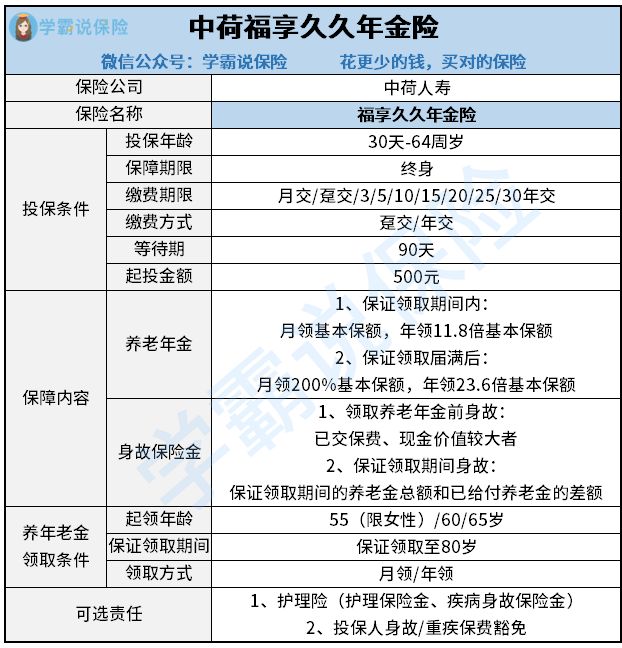

我们先把中荷福享久久年金险2021的保障图了解一下:

中荷福享久久年金险2021

将图片看完以后,在保障内容方面,中荷福享久久年金险设置的挺简单,包括养老年金和身故保险金,有其他需要的也可以附赠护理险和投保人保费豁免。

那么,中荷福享久久年金险存在的优点和缺点是什么?

优点:

1、投保门槛低

中荷福享久久年金险拥有比较广泛的投保年龄,在出生满30天—64岁在范围内,都能购买。

而且,这款产品不需要健康告知,对身体状况的没有太大的限制。

在起投金额方面,更是比市面上的很多年金险要便宜很多,只需要500元起,多数人都能承受。

针对于想购买年金险来提早准备规划老年生活,经济又不是特别宽裕的人,中荷福享久久年金险很为消费者着想。

2、80岁后年金翻倍

中荷福享久久年金险这款产品根据保证领取时间的不同划分了相应的领取养老年金的额度。

其中,拿按月领和按年领的给付比例来对比一下就可以知道,大体上,更划算的是月领,下面学姐也以月领来做比较。

一般在80岁以前,选择月领为100%保额。

如果到了80岁被保人仍然是生存的状态,能够每月得到200%的保额,是原来的一倍!活得时间越久,领得就会越多。

我们都知晓的,随着年龄的不断增长,身体的素质会越来越差,从而医疗方面的花销很可能就有所增加,而且还要选购一些老年人专用设备,粗略一算,也是一笔较大的支出。所以中荷福享久久年金险在这个问题上处理得挺好的!

但是呢,我们重点关注的问题并不是中荷福享久久年金险的给付比例,整体的收益高不高才是最重要的:

《中荷福享久久年金险2021收益超高?看完你就知道了》baoxian.2239.com

缺点:

1、没有万能账户

根据保障图可以得知,福享久久年金险的养老年金领取时间还是比较长的。

比方说是女性,可以考虑55岁时开始领取养老金,一直领到80岁,可以领25年。

可是,现在处于我国通货膨胀的经济背景下,货币持续不断的贬值,可是福享久久年金险给付的年金有固定的额度,同样不可避免的要贬值。

可要是有万能账户的话,有了收益过后,也就能够有二次增值,实现钱生钱,从而尽可能降低未来通胀的影响。

可惜了,福享久久年金险缺少了万能账户,和优秀的年金险相比,优势不是特别大。

譬如光明慧选养老年金险就附加了万能账户,保底收益为3%。

如果对光明慧选养老年金险有投保意向,建议赶紧来了解,12月31日前得下架:

《停售在即!光明慧选养老年金拥有高收益?答案就在文中...》baoxian.2239.com

二、中荷福享久久年金险2021值得入手吗?

可以理解,中荷福享久久年金险2021在市面上也是很具有竞争力的,投保条件不严格,多数人都是可以直接进行投保的;并且在80岁后养老年金翻倍,能够起到转移年老后可能会有的经济损失风险的作用。但是,福享久久年金险不存在万能账户,收益差强人意。

其实,倘若大家想通过保险实现财富增值,还可以考虑增额终身寿险,收益还是相当大的。

要注意的是,这几款产品售停日期截止到12月31日,假设有需要,要抓紧时间选择:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "福享久久发行时间"的图文回答,望采纳!