孩子是独立于父母存在的,我们作为父母的不可能事事安排好,我们甚至想要操控孩子的未来。

想要为了孩子着想,就应该引导孩子走上正确的道路,并且要酌量一下孩子们的健康,做好提前保障准备。

学姐从后台就收到很多私信,咨询想给孩子买重疾险关于少儿平安福这款重疾险如何?

大家对中国平安都比较知晓,觉得在大牌公司买保险会靠谱,但买保险关键还是要分析少儿平安福本身好不好!

让大家少走弯路,学姐,在这里先给大家介绍一下买重疾险的攻略:

《深度好文家长必读:给孩子买保险的攻略!》baoxian.2239.com

《深度好文家长必读:给孩子买保险的攻略!》baoxian.2239.com

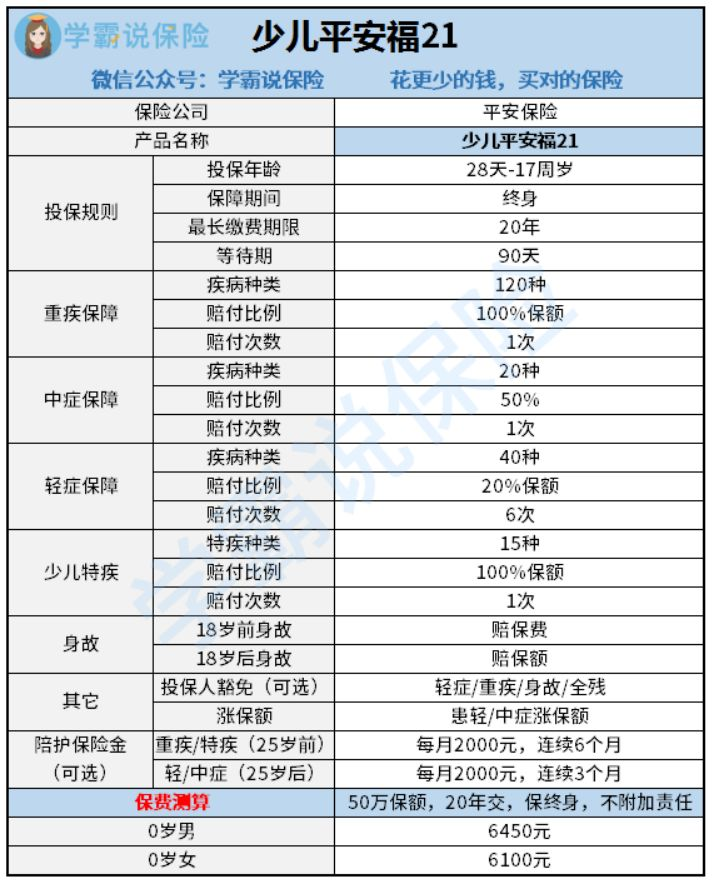

一、少儿平安福21重疾险提供了什么样的保障?

学姐接下来分析的就是少儿平安福21重疾险,首先,我们来粗略看看它的保障图:

少儿平安福21是今年平安保险为对接市场需求而推出的一款升级版产品,从保障图我们也可以得到,这一款产品的保障内容真的蛮可以的,下面我们就一同来了解一下它有哪些做得好的地方:

1、等待期短

正常情况下,保险公司在等待期内是会推脱合同里的主要保障责任的,因此对被保人而言,想要尽快享有保障,等待期就要越短。

只有90天的少儿平安福21的等待期,与市面上一部分等待期要180天的重疾险产品相比,对我们十分有利!

自然,等待期内也不是什么情况都不进行理赔,假使接下来陈列的情况发生了,与保险公司进行理赔申请也是我们所包含的服务之一:

《等待期内出险保险公司就不赔了?》baoxian.2239.com

2、可附加投保人豁免

家长们为孩子孩子购置少儿平安福21重疾险的时候可选择附加投保人豁免。

关于投保人豁免责任的好处有很多,假如有意外不幸发生在家中大人的身上,如患上轻症、重疾或不幸身故了,以后的保费可以不用继续缴纳,但孩子的相应保障却不会缺少。

这很好地解决了大人患有疾病后,保费没能力继续缴纳,或者缴费方面经济压力过重等问题。

3、针对少儿的保障力度不错

少儿平安福21虽说是一款少儿重疾险保障,但是少儿特定疾病这方面的保障还是做的很优秀的,少儿特定疾病就有15种保障,还有100%基本保额的赔付条件。

并且这款少儿平安福21还很贴心的增加了陪护保险金,在25岁前确诊重疾或特定疾病,那就可以每个月都领取到2000元,共计可领取6个月,如果年龄大于25岁才被确诊出了轻症或中症的,那么也可以每个月领2000元,连着领3个月,患病家庭的生活负担在一定程度上被减轻了!

在少儿保障这方面,目前在市面上的确是也有一款少儿重疾险产品做得十分给力,它的名字就是妈咪保贝新生版重疾险,保障的20种少儿特疾并且还能双倍保额赔付。

有兴趣的朋友,不妨就把它与少儿平安福21进行对比一下:

《新产品妈咪保贝新生版,还是有这些......》baoxian.2239.com

二、少儿平安福21重疾险究竟值不值得入手

少儿平安福21存在着以上介绍的亮点,还真的是比较吸引人了,但是,世界上是不存在完美无缺的保险产品的,这款少儿平安福21是否值得去购买,那还得看看下面这些缺陷我们能不能接受:

1、最长缴费期限短

这款重疾险最长仅有20年的缴费期限——少儿平安福21,把重疾险产品在市场上大多数最长缴费年限为30年拿来比较一下就减少了10年。

那么重疾险的缴费模式和还房贷一样的,缴费期长的情况下,分摊一下,每一年的缴费金额,可以很好的减少保额带了的经济压力。

由此可得出结论,少儿平安福21在缴费期限就做得挺不尽人意的!

在选择缴费期限上,其实有一些小技巧,省吃俭用的家长们需要在选择缴费年限的时候多深思熟虑一下:

《缴费年限怎么选才不会亏?》baoxian.2239.com

2、轻症赔付比例低

家长们可别觉得少儿平安福21对于轻症保障提供6次赔付,次数多就好,实际上每次只能赔付那么一丁点。

现在市面上很多重疾险的轻症都支持赔付30%保额,而少儿平安福21依旧只赔20%,毕竟出自于大品牌保险公司,轻症只赔付保额的20%,这样实在太吝啬了!

3、没有被保人豁免

令人高兴的是少儿平安福21有投保人豁免,但是却找不到被保人豁免保障责任,这样的操作实在太让人难以接受了!

所谓被保人豁免是指万一孩子得了合同规定的疾病,若是医生的诊断结果为轻症或中症,后续的保费是可以不用交的,并且保障依然有效,这样减轻了父母缴费方面的负担。

且不说市面上的重疾险大多数都涉及到了这项保障,旧版少儿平安福20关于被保人提供豁免,升级后的少儿平安福21把它删了!这是做的什么?

从整体上看,升级后的少儿平安福21改进了很多,但是也存在一部分的设置争议比较大,不太好理解!

如果家长想要买这款产品,一定要考虑清楚,设置成这样是否是值得购买的:

《少儿平安福21升级归来但忍不住要吐槽两句……》baoxian.2239.com

以上就是我对 "少儿平安福21少儿重疾险是什么内容"的图文回答,望采纳!