我们国家的老年人口将会在“十四五”期间突破3亿人,我国也逐渐迈入中度老龄化阶段,养老的问题将会越来越严峻。而且经过调查可以得知,已经有不少人都开始去选择投资商业型养老保险,我们只要是在未来的养老生活做好提前的规划,让我们才能够有足够的钱让我们度过往后余生。

当我们在丧失劳动能力的时候,养老保险就是我们老年生活老有所依,老而无忧,晚年生活有了保障,不单单是对自己提供相应的保障,其实更不愿意给子孙后代留下很多麻烦!

直接带大家测评平安养老旗下的“富盈年年年金险”,一起来看看这款产品是否能够为我们未来提供一系列保障!

要是有小伙伴想要对富盈年年年金保险这款产品提前进行深入了解的话,那么学姐的这篇文章大家可不能错过了:

《平安养老富盈年年年金险值得买吗?看完这篇就知道!》baoxian.2239.com

《平安养老富盈年年年金险值得买吗?看完这篇就知道!》baoxian.2239.com

一、富盈年年年金保险的优缺点有哪些?

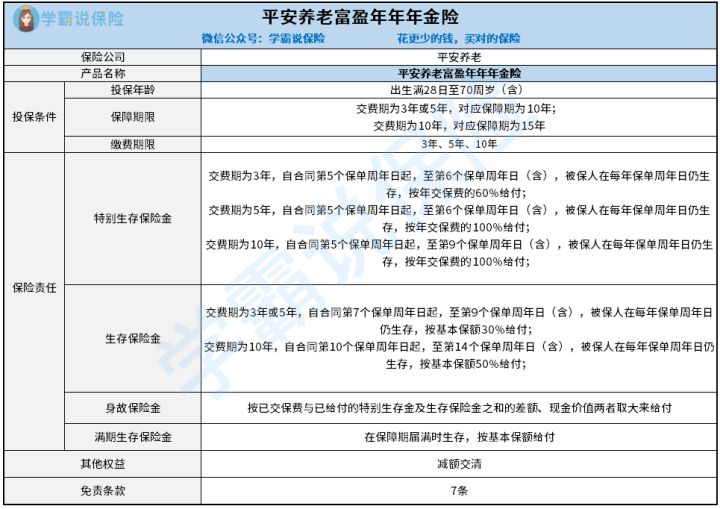

学姐废话不多说,直接上图:

1.投保年龄范围广泛

富盈年年年金保险只允许出生满28天-70周岁(含)进行投保,其实这样的投保年龄范围,放在年金险市场里面,属于优秀水平。关键是大家要清楚,目前市面上存在一部分年金险产品,其最高承保年龄只能达到60或者65周岁。

富盈年年年金保险目前最高承保年龄为70周岁,在那些因为年龄问题而无法投保的60-70周岁人群看来,这款产品毫无疑问是高龄群体的福音了!

为了能够让大家在给老人投保的时候更加顺畅,学姐特地为大家准备了这篇文章,绝对的干货满满:

《【老人保险】有哪些,给父母买什么保险好,这些你都需要知道》baoxian.2239.com

2.其他权益少

结合条款可以知道,富盈年年年金保险的其他权益只设置了减额交清这一项,这项权益的效用是:如若大家在缴费期限内没有缴费能力,这样的话我们便可以向保险公司申请减额交清来减轻经济负担。

我们觉得,这项权益还是十分实用的!

可是大家也要清楚,市面上大部分年金险产品的其他权益都并不会只有“减额交清”这一项,它们还会包括保单贷款、保费自动垫交等权益,能够让被保人享有更充分的保障。

不过很可惜,富盈年年年金保险条款上只设置了减额交清这一项权益,无法让大家享受更加周全的服务!

3.免责条款多

富盈年年年金保险的免责条款可不少,足足有7条,关键是大家要清楚,目前市面上有些比较优秀的年金险产品,其免责条款都在3-4条之间,而这款产品的免责条款居然足足有7条!

所谓的免责条款,简单来说就是保险公司不承担哪些责任,不保什么。所以,站在被保人的角度上来看,免责条款越少的话,赔付门槛也会更低,可给予保障的情况就越多,所以设置的免责条款越少越好。

但富盈年年年金保险的免责条款数量并不优秀,和那些只有三条或者四条年金险的产品相比,的确有很大的差距!

更多关于免责条款的那些事,学姐都帮大家整理在下方的文章中了,感兴趣的小伙伴可以来看看哦:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》baoxian.2239.com

二、学姐建议

综合以上各方面来看,富盈年年年金保险的保障内容的表现一般,虽然在投保年龄方面范围比较广,然而,条款中的其他权益太少,目前主要有减额交清的权益,就连免责条款也特别多!

因此学姐的建议是,大家最好是在投保富盈年年年金保险之前多看看市面上别的年金险产品,毕竟市面上优秀的产品不在少数,大家货比三家之后再做决定也不迟。

如果各位小伙伴不知道该去看哪些年金险产品的话,那学姐的这篇文章肯定可以帮助到大家了:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "平安养老富盈年年年金险好在哪?性价比怎么样?"的图文回答,望采纳!