当代人正面临着日益复杂的养老环境:比如说,我国老龄化社会的加剧、人口红利逐渐消失、养老保险基金收支压力不断增大......等等一系列影响。

养老要有谋划意识,应该积谷防饥,要赶紧做好准备。不过具体应该怎么做,你有思考过吗?讲真的对于普通人来说,购置年金险或许是个较好的选择。

近日爱心人寿保险公司研究出了一款养老年金保险新品——爱心人寿百岁人生养老年金保险(禄享版)。

学姐这就给大家好好解读下这款最近很火热的年金险产品,看看它是否有购买的必要。

开始分析前,大家不妨先了解一下爱心人寿百岁人生养老年金保险(禄享版)背后的承保公司——爱心人寿。

《爱心人寿靠不靠谱?看这一点就行了》baoxian.2239.com

《爱心人寿靠不靠谱?看这一点就行了》baoxian.2239.com

一、爱心人寿百岁人生养老年金保险(禄享版)保障如何?

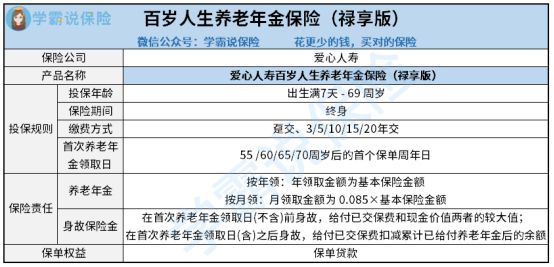

话不多说,先看保障图了解产品形态:

上图中的内容显示出,爱心人寿百岁人生养老年金保险(禄享版)作为一款养老年金险来说是可以保障终身的,产品形态有着较为简单的设置。

下面,我和大家一起来了解一下这款产品带给大家的保障。

1. 养老年金

爱心人寿百岁人生养老年金保险(禄享版)有相关条款规定了,从合同约定的首次养老年金领取日(含)起,假如被保人在每个保单日零时仍健在,根据合同规定的领取频率和领取金额,保险公司会将养老年金提供给被保人:

(1) 按年领取的,年领取金额为基本保险金额;

(2) 按月领取的,月领取金额为0.085×基本保险金额。

大家在选购时,可以选择合乎自己心意的养老年金领取方式。和年领相比,月领更适合花钱大手大脚的人,每个月如期领取,防止出现一次把一年的钱花光的情况,有助于保障养老资金。

2. 身故保险金

依照爱心人寿百岁人生养老年金保险(禄享版)合同条款,要是被保人于合同约定的第一次养老年金领取日(不含)前死亡了,便能够得到以下二者中的较大者的身故保险金:

(1) 合同的已交保险费;

(2) 合同的现金价值。

倘若被保人在合同首次养老年金领取日(含)之后死亡的话,保险公司会按以下公式支付身故保险金:身故时合同的已交保险费扣减累计已给付养老年金后的余额。

需要我们注意的是,倘若被保人身故时合同累计已给付的养老年金已经高于了已交保险费,那保险公司就不负责给付身故保险金了。

篇幅有限,爱心人寿百岁人生养老年金保险(禄享版)的内容在这里我就不多说了,想深入了解这款产品的朋友,不妨补充阅读这篇深度测评文:

《百岁人生养老年金保险(禄享版)值得买?先看完这几点再说吧......》baoxian.2239.com

二、爱心人寿百岁人生养老年金保险(禄享版)值得买吗?

总体而言,爱心人寿百岁人生养老年金保险(禄享版)在保障内容上的设置很是简单,只有养老年金和身故保险金两项保障,这款养老年金险产品的表现只能评价为一般了。

这款产品的养老年金领取方式相对而言较为灵活,大家可以参考自身情况去合理选择按年领取或者按月领取,自己养老情况也能够稳定一些。出生满7天 - 69周岁这个承保年龄区间的朋友要对养老年金感兴趣的话是可以考虑投保的。

市面上收益较高的年金险学姐也给大家筛选出来了,还拿不准这款产品值不值得买的朋友不妨参考一下:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "爱心人寿百岁人生禄享版年金险好不好?还能不能买?"的图文回答,望采纳!