什么叫重大疾病,意味着患者的健康、财务都有因这种疾病而发生巨大变化,比如“病情特别严重”的时候,会严重威胁到患者的生命以及影响其家庭成员的日常生活,如恶性肿瘤、急性心肌梗死等。

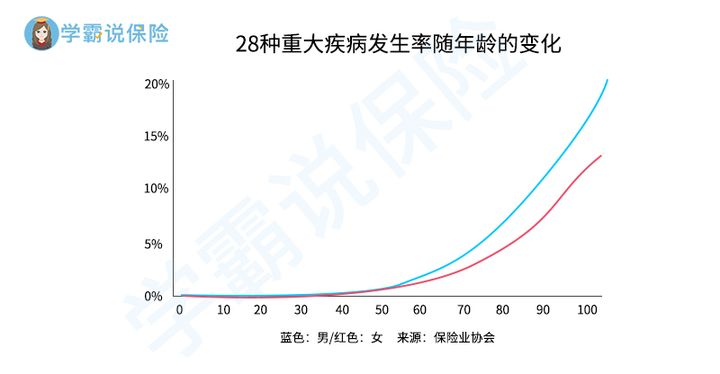

虽然现在人民的生活水平普遍提高了,但是再者重大疾病的发病率反而上涨了,随着年龄的逐渐增大,重疾一切皆有可能降临到每个人的身上,比如银保监会规定的28种重大疾病的发生概率(如下图),因而为了抵御重大疾病而带来巨大的风险,如果在经济松动的情况下是最好备上一份重疾险。

最近一段时期宏人寿打的“轻负担、高保障”的宣传语,已经上线的这款产品名叫【中宏健康魔方重疾险】,听说基础保障在这款产品中做的还是很到位的,并且能够选择丰富的可附加保障,例如常见的重大疾病保障、轻中症和特定疾病保障都在可选范围里,为此也让年轻人对该产品产生了兴趣。

学姐对它也产生了兴趣,网上一直说中宏健康魔方很神奇,到底是不是真的呢?下面马上就给大家测评此产品,带大家看看它的优势和不足之处有哪些?

测评前还有一件事要做,我们得明白好的重疾险是通过什么样的标准评判出来的,才能评判出中宏健康魔方的好坏:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

}话不多说,快跟上学姐的步伐,在这里我们可以一同踏上中宏健康魔方的测评之路~

一、中宏健康魔方重疾险的优缺点分析

还是老样子,中宏健康魔方重疾险的产品保障图先一起看看:

如图所示,保险公司推出的这款中宏健康魔方重疾险属于组合险,主险分别是保障重大疾病与身故,能够加上轻中症保障、特定疾病保障等一系列保障,对于产品的优劣势,请看下文!

中宏健康魔方的优点:

1、缴费期限灵活

中宏健康魔方重疾险有两种缴费期限:趸交和年交,其中年交还可分为5年、10年、15年、20年和30年,选择多,且可以满足客户的要求。

在重疾险的缴费期限选择上应该如何挑选?这里有一文可教你:

《缴费年限怎么选才不会亏?》baoxian.2239.com

学姐在这点上要着重说明,缴费期限不要太短,越长越好,这样保费最终平均到每年头上就会很低,假如分30年交,18万的保费,每年交6000元即可,如果分20年交,每年就要9000元,相信大家通过对比,就知道缴费期限越长越好。

2、可选保障内容丰富

中宏健康魔方是一款拥有非常多附加险种的组合险。

另外附加重大疾病险,是可以另外加大重大疾病的保障力度的,如果您在65岁之前被诊断患有符合规定的疾病,您可以享受额外的100%保额,假如买过一份附加重大疾病保险,恰好保额是50万的,一旦确诊,就可以享受到额外的50万元理赔金,保障力度超级给力哦!

感到十分可惜的是,这份附加的重大疾病保险,仅仅只有1年,疾病什么时候来谁都不知道,可是谁知道是不是买了一次就能用上?

如果是这样,还不如直接去买一份自带重疾额外赔付保障的同类产品,比如这款凡尔赛1号,额外赔付力度杠杠的:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

除去这些缺点,中宏健康魔方重疾险是不是就十全十美了呢?大家不妨跟着学姐一起继续往下看,你一定有不一样的收获。

中宏健康魔方的缺点:

1、投保年龄范围窄

出生满30天-55周岁都可以投保中宏健康魔方重疾险,假如您的年龄超出中宏健康魔方重疾险的投保年龄,那么您将不可能投保中宏健康魔方重疾险!

想必大家都明白,现阶段重疾市场可以为年龄在30天-65周岁的人投保,对比之下,中宏健康魔方重疾险对55-65周岁这部分人群就不太友好了。

2、特定疾病保障力度不够

学姐口中的特定疾病指的是恶性肿瘤,市面上好的重疾险对恶性肿瘤会自带2次、甚至3次赔付保障,赔偿额度最多是1.5倍的保额。

在之前的基础上,让我们再来看看中宏健康魔方重疾险,仅仅只给晚期重度恶性肿瘤20%保险额度的关爱保险金,这样子显然不够。

治疗恶性肿瘤的费用还不低,基本都要花30万元左右,加上后期的康复费用、营养费用等,甚至不止30万元,看到这里,只能说中宏健康魔方重疾险对恶性肿瘤患者的关爱度有待提高啊!

当然,上面这些缺点也只是中宏健康魔方重疾险的冰山一角,下面这个最致命的缺点,学姐也建议大家看看:《中宏健康魔方重疾险的最致命缺陷,看完真的令人沉默!》baoxian.2239.com

上面这些内容是中宏健康魔方重疾险的测评结果了,看完的朋友不知道有什么感想,如果想买,下面学姐这个最宝贵的建议,请接收!

二、想买中宏健康魔方重疾险?这个建议一定要看!

所以,中宏健康魔方重疾险的缴费期限是非常的灵活的,而且,在附加保障这一方面是非常多的,可是其中的重大疾病附加险,保障期只有1年,让人感到鸡肋的是不能保终身。

此外,在投保年龄方面这款产品不广泛,不给55周岁以上的人群投保机会,最为关键的是像恶性肿瘤这类高发重疾的保障力度不是很大。

就看上面这款产品的不足之处,要入手中宏健康魔方重疾险的朋友学姐建议一定要谨慎哦!

我们买重疾险时,有一个套路一定要记住:要货比三家,从里面选择最好的!

性价比比较高的重疾险在现在的市场上有哪些?下面这份榜单是学姐推荐的,有需要的朋友可以自行收藏:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

那么,关于今天的测评内容就到此结束,希望大家能有收获!

以上就是我对 "中宏健康魔方如何挑选?免责条款有哪些?"的图文回答,望采纳!