两全险,生死都能保,上线之后,就受到了很多朋友们的支持。

现实状况是这样的吗?今天学姐就来给大家测评一款两全险,鑫赢宝两全险,是太平洋人寿前段时间推出的新产品,对这款产品感兴趣的朋友,就接着往下看吧!

假如想一睹为快可以戳下方链接查看最精简版的测评,能将测评的结果迅速地知晓:

《太平洋鑫赢宝两全险既保生又保死,真有那么好吗?》baoxian.2239.com

《太平洋鑫赢宝两全险既保生又保死,真有那么好吗?》baoxian.2239.com

将互联网保险新规发布之后,目前在售的互联网保险产品,必须在12月31日前陆续停售,更有部分增额寿或重疾险产品因火爆热销、额度紧张,这几天就卖完即止了!

所以大家要明白,好产品不等人的,学姐建议各位可要抓紧时间投保,机不可失,等到下架时就晚了!

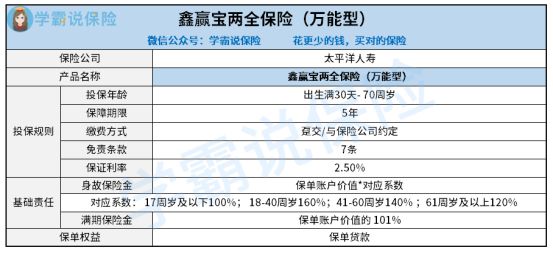

一、太平洋鑫赢宝两全险保障内容揭秘!

依据保险条款,学姐整理了 一份简洁的产品保障图,我们大家一起来看看:

凭借保障图可以看到,太平洋鑫赢宝两全险的保障内容非常简单,提供了身故保险金、满期保险金,其次还存在着一个保证利率为2.5%万能账户。

那么这款产品有什么优秀的地方呢?学姐马上来给大家揭晓!

1、投保年龄广泛

凭借保障图可以看到,太平洋鑫赢宝两全险的投保年龄非常广泛,出生满30天至70周岁人群都可以投保这款产品,这也意味着包含的不同年龄阶段人群比较多,对小孩、老人都挺好的!

需要了解一下的是,当前市面上同类型的产品,很多都把最高投保年龄限制在65周岁,对比起来看,太平洋鑫赢宝两全险的投保门槛是比较低的,这一点应该表扬。

2、提供保单贷款权益

如今在合同有效期内,若投保人出现资金周转的问题,则可向保险公司申请办理保单贷款。

贷款金额目前最高也只能为保单现金价值扣除各项欠款余额的80%,每次贷款期限最长为6个月。

有了这个权益,资金的灵活性就提高了,既可以解决投保人的短期资金问题,保单又不会失效,真的很不错!

二、太平洋鑫赢宝两全险有什么不足?

1、保证利率低

学姐在上文给大家介绍过,太平洋鑫赢宝两全险设置了一个万能账户的。

在入手太平洋鑫赢宝两全险以后,缴纳的保费保险公司会先扣除初始费用,保障账户和投资账户就是用来存放剩余保费的,而投资账户就是我们所说的万能账户。

投资账户则相对复杂一下,进入这个账户的钱,保险公司将会用作投资,盈利的钱会继续投入这个账户作为本金继续投资,还可以继续有复利润。

并且,这个万能账户还带有保底利率,资金就可以在这个账户里“利滚利”,那么被保人也可以领取到稳定的收益。

但是,太平洋鑫赢宝两全险的万能账户保底利率仅为2.5%,未免也太小气了些。

要明白,市面上好的万能账户,保底利率可以达到3%!

通过对比,太平洋鑫赢宝两全险的竞争优势很低。

学姐不得不提醒大家一句,万能险还有很多难以发现的坑,不了解的朋友可要好好看看这篇科普文:

《用万能险理财,收益稳定又安全?一文起底万能险!》baoxian.2239.com

2、保障期限单一

五年保障期是太平洋鑫赢宝两全险唯一的保障期限,产品比较固定,灵活性偏低。

市面上不少同类型产品,都能提供多种保障期限,比如保10/15/20/30年,保至70/80岁。

提供多种保障期限,投保人就可以有很强的选择性,能根据自身需要随意选择,就投保人来说较为友好。

三、学姐总结

由此来说,太平洋鑫赢宝两全险整体表现很一般,需谨慎投保。

而且,两全险的保障内容相对有限,通常来说只提供身故金、满期金保障,在疾病相关保障方面还是空白,如果还没有配置重疾险、医疗险的朋友,最先要把健康型险种买好!

这样才能有效转移疾病带来的经济风险,我们可以获得更加切实地保障。

如果不知道挑选什么重疾险好,这款重疾险榜单建议小伙伴了解一下哦:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "太平洋鑫赢宝现价"的图文回答,望采纳!