尤其是最近,有许多人寿险企业都在陆陆续续的推出火热的理财产品。作为保险业龙头的平安人寿,今日也推出了一款开门红产品——御享金瑞保险产品计划。

很多人表示这款产品共同包含了“财富、养老、传承”三者,最短需要投入三年的时间,可别小看加购聚财宝万能险,能够实现财富终身增值。

估计有很多朋友不太清楚年金险与分红险之间的区别,可以先看看这篇文章了解一下:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

该御享金瑞保险产品计划真的如此出色吗?学姐马上给大家测评一下。

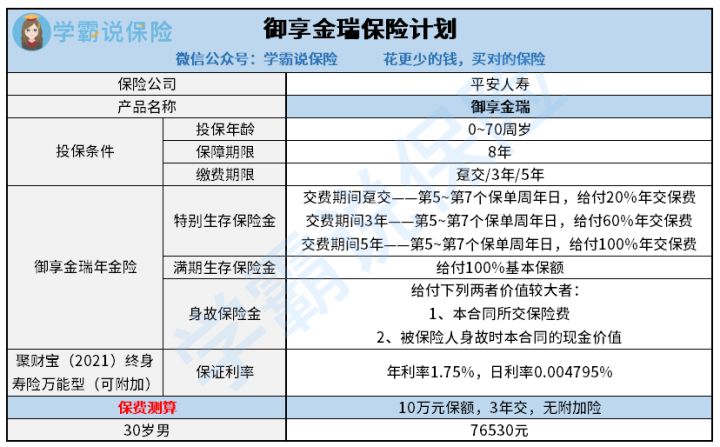

老样子,我们还是先来了解一下御享金瑞保险产品计划的产品图,简单熟悉一下御享金瑞保险产品计划:

御享金瑞保险产品计划

这款保险计划由御享金瑞年金保险、平安聚财宝(2021)终身寿险(万能型)组成。与打包销售的保险计划不太一样,御享金瑞保险产品计划有严格规定,到底需不需要投保该保险计划,需要结合自身的经济情况来决定,或者只选择一款产品来投保。

粗略的知道了一下这款产品后,针对于御享金瑞保险计划,学姐仔细为大家分析一下。

一、御享金瑞的保险金给付方式

(1)特别生存保险金

如果正常投保御享金瑞保险后的第五年至第七年之间,一旦到了每年对应的保单周年日,被保人健在的话,那么保险公司就直接给被保人提供一笔特别生存保险金。也就是说缴费期间的选择在很大程度上影响了这笔特别生存保险金的给付比例。

御享金瑞保险计划的的缴费期间分为趸交、3年和5年三种。特别生存保险金的给付比例也是依托这3种缴费期间分类为3档。

趸交对应的给付比例是年交保费的20%,3年缴费期间对应的给付比例为60%年交保费,5年缴费期间对应的给付比例为100%年交保费。

对缴费期间长、缴费期间短有什么影响还有疑问的各位,可以从这篇文章中找到答案:

《缴费年限怎么选才不会亏?》baoxian.2239.com

(2)满期生存保险金

到了投保的第8年,若被保险人在保险期间届满时仍生存,那么保险公司则将给付100%基本保额作为满期保险金。到了这个时候,假设不入手聚财宝万能险的话,那么御享金瑞的保险合同效力便终止了。

二、附加聚财宝的御享金瑞怎么保

御享金瑞年金险属于短期年金险产品,保障期限只有八年。而聚财宝万能险是一种终身型寿险产品。

所以一旦投保人开始投保短期,和长期这两种产品。那么在投保了四年的第一年起,往后的每一年保险公司所给生存保险金,和上文所说那笔满期保险金就会存到聚财宝万能险账户进行增值。

而出于聚财宝万能险账户是属于终身寿险,是故被保险人得以终身持有。

需要给大家作提醒的是,聚财宝就是一款万能险,在保证利率之上的收益,并不是固定不变的。也就是要投保聚财宝万能险的话,保险公司就只能够保证每年收益率最少有1.75%。

投保界面的演算利率只是用来举例,保险公司并不确保实际收益会有中档、高档演示利率那么高。

总的看下来,御享金瑞保险计划的投保方式十分灵活,不同人群的投保需要都能符合。但是,有一点要注意,聚财宝万能险的保底利率比较低 ,仅仅只有1.75%,放眼整个市场,还是有不少保底利率在2%以上的。但是,依靠平安保险公司的实力。实际收益肯定不会让大家失望的。入手保险时大家要根据自己的风险承受能力进行配置。

由于篇幅所限,假设要对这款产品的收益和回本速度进行了解,可以看看下面的这篇测评文:

《御享金瑞保险计划,真能成为家庭经济的压舱石吗?》baoxian.2239.com

以上就是我对 "平安2022开门红御享金瑞年金险缺点有哪些"的图文回答,望采纳!