最近互联网保险正经历着一波停售潮,银保监会规定在2021年12月31日前眼前在售的互联网保险必须全面停售。

眼前有大量的保险产品都已经逐步开始不再销售了,那么光明一生(慧选版)养老年金险将会面临着什么呢?

在这里,学姐得实实在在地告诉朋友们,光明一生(慧选版)养老年金险停售的命运也一样改变不了,它在售时间最多也仅有一个多月了。

据说这款产品的保障还是非常人性化的,那我们是否可以在停售前入手一波呢?你们还是跟着学姐去了解一下吧~

《「光明一生(慧选版)」养老年金险买前必看!绝对惊呆你!》baoxian.2239.com

《「光明一生(慧选版)」养老年金险买前必看!绝对惊呆你!》baoxian.2239.com

一、光大永明光明一生(慧选版)保障如何?

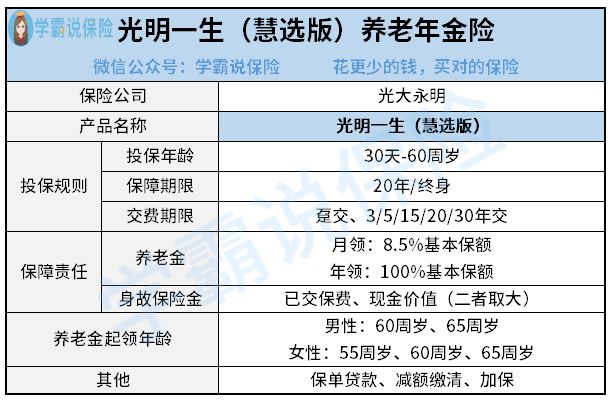

先不废话,我们先来看保障图:

通过上方保障图,光明一生(慧选版)养老年金险所设置的投保年龄为30天至60周岁,保障期限存在20年和终身两个不同的类型。

而且光明一生(慧选版)养老年金险的保障对养老金和身故保险金是有包括的,还是比较不错的。

现在学姐就来了跟仔细跟大家解说一番光明一生(慧选版)养老年金险都有哪些优缺点:

1、光明一生(慧选版)养老年金险的优点

>>缴费期限灵活

保险产品一般有趸交和期交这两种缴费方式。

选择趸交就需要一次性缴清保费,交保费的压力真的是相当大的;期交就是分期缴保险的费用,相对而言没有那么大的缴费压力。

光明一生(慧选版)养老年金险不但设置了趸交,还设置了期交,其中3年、5年、15年、20年、30年缴费都是属于期交。

光明一生(慧选版)养老年金险有多种缴费期限供消费者灵活选择,可以更好地满足消费者的缴费需求,这一点是非常棒的。

说到这里,可能有些朋友还是不清楚趸交的相关内容,你们需要的答案下文都有,不如来瞅瞅:

《趸交是什么意思?有什么好处?》baoxian.2239.com

>>养老金起领年龄设置合理

当下我国的男性可在60周岁,女性可在55周岁法定退休,但是,我们的养老金的起领年龄肯定不能超过国家法定退休年龄的。

该款光明一生(慧选版)养老年金险提供的的起领年龄分别是男性60周岁、65周岁;设置了女性是55周岁、60周岁、65周岁。

由此可看出,光明一生(慧选版)养老年金险的男性和女性的最低起领年龄是与国家法定退休年龄一致的,这样的设置具有较高的合理性。

而光明一生(慧选版)养老年金险的养老金起领年龄设置多个供消费者选择,很为那些不想太早开始领取养老年金的朋友考虑。

2、光明一生(慧选版)养老年金险的缺点

>>投保年龄范围小

30天-60周岁是光明一生(慧选版)养老年金险的投保年龄范围,即说的就是最高是60周岁的投保年龄。

而现在部分比较好的年金险产品的投保年龄最高可达70周岁,和光明一生(慧选版)养老年金险进行对比高了10周岁。

和它一作对比,光明一生(慧选版)养老年金险就稍微逊色了一些。

但是,目前市面上存在的养老年金险最高年龄都是60周岁,如此一来,光明一生(慧选版)养老年金险的投保年龄设置也不能说太好,定多只能算是合乎规矩的。

而且,投保养老年金险的人群大多是有养老规划的年轻人,当前超过60周岁的人群都已经退休了,这个年龄段仍旧有余钱的朋友更有可能选择入手增额终身寿险来进行理财。

光明一生(慧选版)养老年金险的这一投保年龄设置也不能说就是缺陷。

二、光大永明光明一生(慧选版)值得入手吗?

由上文的分析所得,我们可以知道光明一生(慧选版)养老年金险的保障还是很非常到位了,而且性价比也很高的,是一款值得大家信任的养老年金险产品。

学姐我建议各位,有适合投保年龄且想要投保伙伴们可得抓住机会了,毕竟光明一生(慧选版)养老年金险马上就会下架了,停售之后就不能入手了。

当然,学姐上文有谈到了60周岁以上且有闲钱的朋友可能会更愿意投保增额终身寿险,而学姐在最近发现了几款推荐大家购买的终身重疾险产品,感兴趣的朋友可以看看哦~

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "光明一生慧选版有什么优缺点"的图文回答,望采纳!