复星联合保险公司大家肯定都有所了解吧,这可是很著名的一家保险公司啊!近日听说复星联合推出了有为1号这款重疾险,后台的很多小伙伴都对这款产品感兴趣,疯狂私信学姐让学姐测评一下。

既然大家都这么想看,学姐这测评必须得做啊!测评这事儿学姐说来就来。可能很多新来的小伙伴还一头雾水,学姐怎么就三天两头的测评重疾险呢?重疾险针对什么的,作用是什么?

学姐想说,这当然重要了,看完了这篇文章你就懂它如此重要的原因了:

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》baoxian.2239.com

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》baoxian.2239.com

一、重疾险有必要人手一份吗?为什么?

重疾险是保障重大疾病的,是定额给付的。只要是在保障期间内出险的话,保险公司会直接赔偿你保额,拿到这笔保额过后自己想怎么花就怎么花。

年纪越大,越容易患上重疾,一些家庭会因患病而四处负债的事件,我想大家也早都知道这样的事情了。看到很多家庭为了能够有钱治疗,发个朋友在各种平台上面发布水滴筹钱,可还是有大部分的家庭由于钱筹不骑也放弃了治疗,真的会让人为此悲哀。

不过,重疾险却是这样家庭的救命稻草,我们在身患重疾期间是无法进行工作的,治疗和康复最少也要用上三年五年的时间,在没有任何收入的情况下,还得让整个家庭正常的生活。

类似这样的患病家庭,最需要重疾险为他们排忧解难了,既能够把大额的医疗费用给支出了,同时也能够让整个家庭的经济风险给化解,难道算不上是一个万全之策吗?

二、“有为1号”重疾险到底靠不靠谱?适合投保吗?

看完重疾险的重要性,我们回到正题,看看这款“有为1号”重疾险到底如何?

学姐废话不多说,直接上图:

产品图我们也已经浏览过了,那么下面的时间学姐就带领大家认真的分析一下,瞅瞅有为1号重疾险是不是有保住复星联合的金字招牌。

有为1号的优点

1.缴费期限选择灵活

有为1号可挑选趸交/5/10/15/20/30年来缴费,大家能够选择的缴费期限就有很多了,大家完全可以按照个人预算进行抉择,降低了大家的经济负担。

但是,学姐还要给大家一个忠告,缴费期限越长对我们来说越能发挥作用。这是因为要是一次性缴纳所有费用,就占用了太多的资金 ,在这个期间内,相当于资金的机会成本在减少,其实这样子,并不是最合理的办法。

学姐在这篇文章里,为大家准备了非常多的缴费期限相关内容,目的就是让大家能够了解不同缴费方式的差异,选择出适合个人的缴费方法,这回大家肯定会赚到盆满钵满,还不行动吗:

《缴费年限怎么选才不会亏?》baoxian.2239.com

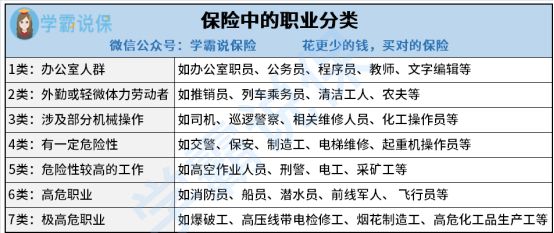

2.可投保职业人群范围广

有为1号适用的职业分类为1到6类,这个的意思就是说,如果你从事高危行业,这个保险也接受你的投保,高危行业可以这么容易的购买保险是一件很难得的事情,大家需要明白的是,很多重疾险严格地要求了投保人职业的范围,一般只接受1~4类职业人群的投保,

有为1号非常贴心的地方,就是可以做到为1~6类的人群进行投保。

如果有小伙伴不知道自己从事的几类职业的话,可以来看看下面这张图片哦:

3.恶性肿瘤赔付比例高

有为1号在恶性肿瘤赔付这方面确实很大度,比如在选择重疾保险、恶性肿瘤-重度额外给付保险金和二次给付保险金+重疾豁免的情况下,获得250%基本保额的赔偿在首次患癌!

这就说明,假如你买了50万的保额,同时满足在第20个保单周年日之前出险的条件,即可获得50万×250%=125万的赔付,这样一来,治疗费用就有处可寻了!

在这个时候,恶性肿瘤二次赔就显得非常重要了,就二次赔偿这件事,学姐发现了不少漏洞,想知道吗?那就来跟学姐一起看看吧:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

有为1号的缺点

1.可投保年龄范围窄

有为1号在投保年龄方面设置了最高投保年龄为45周岁,超过45周岁,本身买重疾险应该会比较困难吧,很大概率会过不了健康告知或者出现保费倒挂的情况。

如若有计划购入复星联合有为1号重疾险,珍惜时间,等到年纪越来越大都不能买了。

三、学姐建议

综上所述,复星联合有为1号重疾险将保障部分考虑的十分周到,性价比也不错,如果是工作没几年又有想法购入重疾险的话很适合这一款产品。而且,高危职业人群也可以投保,真的很不错呢!

如果你认为有为1号重疾险不是你心中最好的那个,也可以看看其他家比较优秀的重疾险,学姐贴心的帮大家整理了十款,有感兴趣的,可以过来仔细的看一看:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "开始工作两年了入手复星联合有为1号保险有必要吗"的图文回答,望采纳!