最近有不少的朋友的来私信学姐:都听说过大家人寿尊享终身寿险的表现还很好,有测评文吗?

学姐之前确实是没做过大家尊享终身寿险的测评文,不过学姐一直都是愿意做好事情的~

既然这么多朋友心中都有疑问,我们一起就来看看【大家尊享终身寿险】表现如何!

提醒一下大家,大家尊享终身寿险是一款增额寿险,不了解这个险种的朋友可以看看下面这篇文章哦:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

一、大家尊享终身寿险有什么表现?

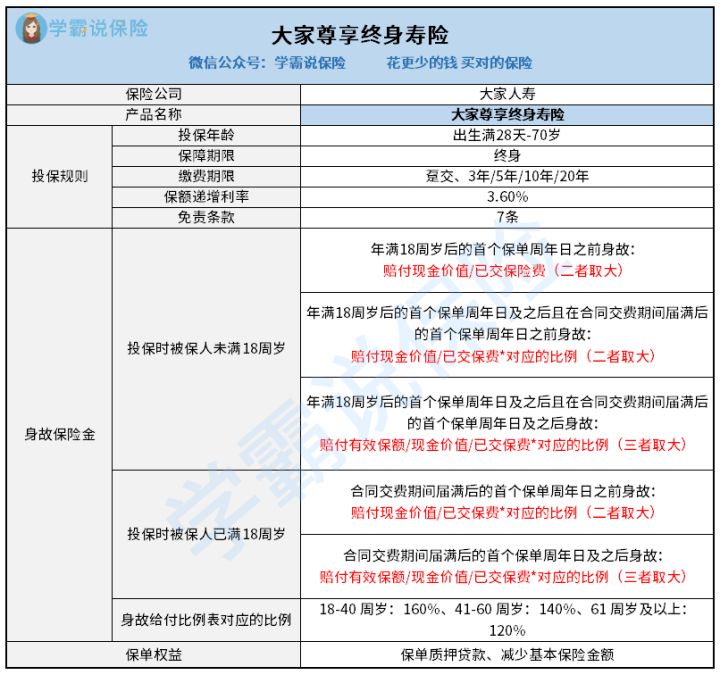

为了让大家更好的了解这款产品,学姐特意的为大家做出了一个产品保障图:

大致了解了保障图后,大家是不是觉得这款产品规定了很多条款,一下子很难看懂?

没关系,接下来学姐给大家介绍一下其中的几个重点~

1、身故保障解析

通过保障图可以获取到一些信息,大家尊享终身寿险的保障主要是涵盖身故情况。

它的身故保障粗略分为两种情况,具体包括投保时被保人未满18岁以及已满18岁。

但是这两种情况下又细分多种情况。

>>如果投保的时候,被保人未满18岁

①假使被保人在低于18岁的时候去世,那就是将现金价值或者是已交保费提供给受益人。

那么年满18岁前身故是遵循现金价值还是已交保费进行赔付,那就取身故的时候这两项的较大者。

②假设被保人在年纪大于或等于18后离世,而且当时保费还没有缴清,那么保险公司则遵循现金价值或者是已交保费×对应的比例进行赔付。

同样,这里也是取最大者进行赔付。

在上方的保障图里可以看到对应比例,18-40岁则是160%,41-60岁是140%,61岁及以上就是120%。

③假使被保人年纪大于或等于18了,并且在交清保费后不幸身故了,那么保险公司则赔付有效保额/现金价值/已交保费×对应比例(三者取大)。

>>如果投保的时候,被保人已经满18岁了

①被保人在交清保费前出现了身故的情况,则赔付现金价值或者是已交保费×对应比例(二者取大)。

②被保人在交清保费后遭遇了身故的情况,则赔付有效保额/现金价值/已交保费×对应比例(三者取大)。

需要知道的是,这里学姐是为了给大家理解提供方便,更严谨地描述还是要通过上方的保障图进行理解哦。

结合身故保障的情况来看,大家尊享终身寿险的设置也是蛮好的,跟市场上大部分产品没有多大区别。

但是学姐还是发现它有一些地方需要留意……

2、没有全残保障

学姐之前也开展过不少终身寿险这类保险的评测,但是很多同类产品除了保障身故以外,还有全残保障。

通过“全残”一词大家应该能知道其有多么严重。

其实在某种情况下,假如被保人发生意外而使自身变成全残,所带来的损失要比身故还大。

如果不幸导致全残,被保人极有可能失去了工作的能力,没有工作能力就等于没有经济来源。

而全残的人是非常有可能连自己都无法去照料的,换句话来说就是需要身边有人照顾。

这些方面都会有一定的经济支出……

因此,如果自身拥有全残保障,被保人只要满足全残的条件,保险公司也会让被保人拿到一笔保险金,这笔保险金至少能用来处理家庭的紧迫情况。

不过可惜大家尊享终身寿险并没有想到这方面,不支持全残保障。

篇幅有限,针对大家尊享终身寿险的介绍学姐不再这里多说,感兴趣的朋友可以移步这里哦:

《【大家尊享终身寿险】这几点值得关注!》baoxian.2239.com

二、大家尊享终身寿险值得入手吗?

通过保障图以及上文可以发现,大家尊享终身寿险的总体表现比较一般,没有较大的亮点没有出彩的地方。

学姐建议大家多看看市场上其他产品后再决定是否投保!

这里学姐准备了一款同类优秀产品,大家来对比一下看看吧:

《弘康金玉满堂增额终身寿险2022值得买?我劝你别天真了!》baoxian.2239.com

以上就是我对 "大家尊享终身寿险性价比真的很高吗?如何买?"的图文回答,望采纳!