中宏保险公司已经是比较低调了,新规出台下,中宏保险也不输他家,上线了一款中宏长保锦佑新定义重大疾病保险,那这款新定义重疾险到底如何呢?刷新底线的投保年龄又到底是怎么一回事呢?学姐今天就带你们一同究竟!赶时间的朋友不妨先看这篇提前整理好的测评内容: 《中宏长保锦佑重疾险值不值得买?要看你能不能接受这俩缺点!》baoxian.2239.com

《中宏长保锦佑重疾险值不值得买?要看你能不能接受这俩缺点!》baoxian.2239.com

本文重点:

中宏保险的实力如何?

中宏长保锦佑重疾险的保障内容有何优缺点?

一、中宏保险的实力如何?

1、中宏保险的基本情况

中宏保险公司是国内首次中外合资的保险公司,于1996年成立,注册资金16亿。现在已经拥有将近16000名员工和营销员,给160多万的客户提供专业性金融保险服务。现在,中宏保险的业务已在上海、北京、广东等地区的50多个城市有所涉及,一直向着全国的目标冲刺,整体实力超强。

2、中宏保险偿付能力

偿付能力可以衡量保险公司的经济实力,是必须考量的指标,偿付能力充足率越高的话,保险公司存在无法支付理赔金的概率就越小,2020年最后一个季度中宏保险公司的偿付能力充足率及综合偿付能力充足率都是269.88%,均远超银保监会的标准线。

想揭开中宏保险的神秘面纱,我在这里整理好了,大家可以看一下:《中宏人寿怎么样,产品好不好,有什么套路,深度解析》baoxian.2239.com

二、中宏长保锦佑重疾险的保障内容有何优缺点?

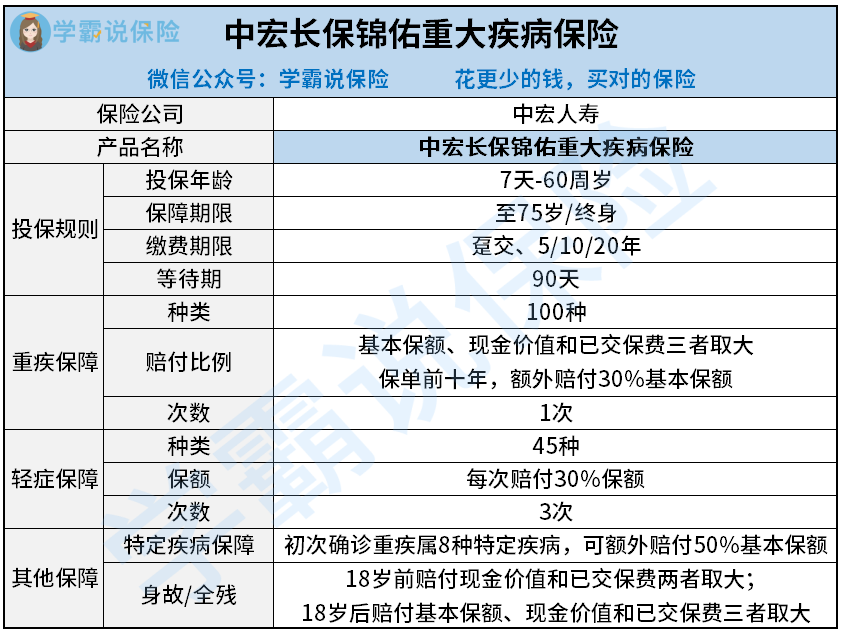

中宏长保锦佑重疾险是最新推出的重疾险产品之一,可以认为是中宏打开重疾险市场的钥匙,现在让我们看看其保障可以打多少分!直接开始看看条款内容的整理:

中宏长保锦佑重疾险的重疾赔付只有一次,囊括了轻症、重症,还有身故和特疾额外赔付等保障,真的没太大亮点,先来瞧瞧优缺点吧:

优点:

1、中宏长保锦佑重疾险重疾自带额外赔付:

中宏长保锦佑重疾险能对重疾进行额外保障,在保单前十年首次罹患合同约定重疾,可以额外赔付30%的基本保额,如若符合条件,入手了30万保额,最后能得到39万的赔付金,这钱要怎么使用是自己决定的,对被保人而言,保障力度大大提升。但不足之处在于,只有在保单前十年中宏长保锦佑重疾险的重疾额外保障才能生效,倘若在20岁时就购买了中宏长保锦佑重疾险,额外赔付在30岁时就会失效,还蛮可惜的。

2、中宏长保锦佑重疾险的特疾保障实用:

中宏长保锦佑重疾险有一项自带的特定疾病保障,涵盖了乳腺癌、肺癌、白血病等8种疾病,假如初次罹患重疾是属于这8种疾病,可以获得50%的额外赔付,不规定时间,这几种疾病是相对高发且治疗费用很高的中宏长保锦佑重疾险有针对性的保障,非常具有实用性。

缺点:

1、中宏长保锦佑重疾险的缴费期限较短:

现在很多重疾险的缴费期限可以拉长到30年,中宏长保锦佑重疾险最长也只能分20年交,实际上,缴费期限越长就越好,这样平摊下来每年的保费就会少一点,且有更多时间触发豁免,但中宏长保锦佑重疾险的缴费期限比较短,这对预算不足的朋友来说有点苛刻。很多人都不知道缴费年限的一些不为人知的坑,感兴趣的朋友不妨看看这篇详细的讲解:《缴费年限越长越好吗?》baoxian.2239.com

2、中宏长保锦佑重疾险缺失中症保障:

重疾险发展至今,轻中重保障的全面覆盖已经是标配。中宏长保锦佑重疾险作为一款新定义重疾险被推出,但是缺失了中症保障,中症保障是重疾险中非常重要的保障,在疾病恶化成重疾是可以先进行理赔,能够提高赔付几率,但是中宏长保锦佑重疾险却没有中症保障,确实是很可惜的。

总的来说,缴费压力也较大,学姐不推荐大家入手,考虑购买重疾险的朋友,不妨看看这几款学姐整理好的保障更优秀的产品:《这十款超级值得买的新定义重疾险不允许你错过》baoxian.2239.com

以上就是我对 "中宏长保锦佑投保须知"的图文回答,望采纳!