作为在国际上家喻户晓的保险公司,友邦保险的知名度还是非常高的,并且旗下产品的种类覆盖范围特别广。

每次新品一出,友邦保险都会引起保险界极大关注,这也可以证明友邦保险在保险行业地位怎么样。

刚好前几天友邦保险推出了新款产品——如意双享安心版保险产品计划,引发了不小的轰动跟热议。

听说如意双享安心版的保障内容比较全面。究竟是不是真的,就由学姐给大家分析一波吧!

有许多人还不太熟悉友邦保险,大家完全可以根据下面的文章进行了解:

《网上都说「友邦保险」不好?是真的吗?》baoxian.2239.com

《网上都说「友邦保险」不好?是真的吗?》baoxian.2239.com

一、如意双享安心版产品形态解析

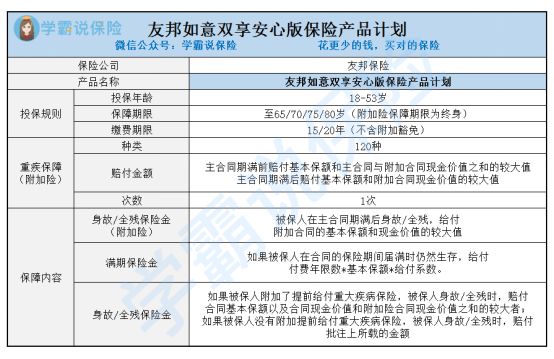

借着测评开始前的空档,大家伙来看看如意双享安心版保障精华图:

由图可知,如意双享安心版是一款组合险,主险和附加险分别是两全保险和重疾险,消费者配置保险时可以选择只购买两全险,也可以按需附加重疾险。

同市场上一些强制捆绑附加险进行销售的组合险比较起来,如意双享安心版具有较高的选择灵活度,特别值得点赞!

来了解了解如意双享安心版的保障内容情况如何:

那么首先来说两全险吧,如意双享安心版在保障期间内能够为被保人提供身故/全残保障,假如被保人顺利生存至保险期满时,那么如意双享安心版则会给付满期保险金。

其次是附加重疾险,如意双享安心版能保120种约定重疾,能够赔偿一次重疾保险金,在主合同保险期满前后的基础上设置相应的重疾赔付。

接着,我将给大伙科普如意双享安心版的优缺点,赶时间的朋友也可以瞧一瞧测评重点:

《友邦如意双享安心版保险产品计划保障好不好?一文告诉你!》baoxian.2239.com

二、如意双享安心版值得买?关键看这几点!

因为学姐的一番深扒,这款如意双享安心版的优缺点已经非常明显了:

>>如意双享安心版的优点

1、保障期限选择多

如意双享安心版设置了四种可选保障期限,分别是保至65/70/75/80周岁,然后消费者可以直接在投保时自由选择其中一种作为保障期限。

一般来说,很多两全险的保障期限都是由保险公司规定好的,例如保20年或30年,或是保障到60岁或者说70岁,并没有多少两全险支持消费者自由选择保障期限。

比起这类产品,如意双享安心版设置了选择较为丰富的保障期限。

2、能保全残

可以看到,如意双享安心版除了身故保障之外,还是有将全残保障涵盖在内的。因而,如果被保人不幸在保险期间内全残,那么如意双享安心版就可以给付相应比例的全残保险金了。

事实上,市面上本身就有许多组合险的两全险中都不保全残,如果被保人发生意外导致全残,且未达到身故理赔标准,那这时候该类产品就不会赔付全残理赔金了。

而相对来说,如意双享安心版在人身保障这方面,还是挺好的。

>>如意双享安心版的缺点

1、投保年龄范围窄

如意双享安心版的投保年龄范围相对不广阔,这款产品只承保18-53岁人群。

这其实就意味着,如果被保人的投保年龄未满18周岁,或者投保为54周岁及以上的话,就会被如意双享安心版直接拒保。

市场上不少两全险最高支持60/65周岁的人群投保,很多产品也不会限制未满18周岁的人群投保。

比起这类产品,如意双享安心版的投保年龄条件还是比较苛刻的。

2、附加险保障不全面

如意双享安心版的附加重疾险只包括了重疾保障,另外就不涵盖其他保障了,保障内容相对而言还是不够丰富。

癌症二次赔、心脑血管疾病二次赔等高发重疾可选保障就不用讲了,如意双享安心版就连中轻症这类最为基础的保障都没有将其涵盖在内,属实有些不应该啊!

要是对重疾保障更为看重的人群,不如还是直接购买一份保障较为全面的重疾险,如意双享安心版的附加重疾险并没法满足多数人对于重疾保障的需求。

朋友们要是想购买重疾险的话,最好来看看这款产品:

《凡尔赛plus重疾险重磅回归,深度测评买前必看!》baoxian.2239.com

总结:如意双享安心版的优缺点很显而易见,其中,优点包括保障期限选择多、能保全残;而缺点的话,则是投保年龄范围窄,和附加险保障不全面。

如果有朋友想买这款如意双享安心版,还是要考虑好哟。

以上就是我对 "友邦如意双享安心版线上怎么买?每年花多少钱?"的图文回答,望采纳!