最近互联网保险市场可热闹,自从中国银保监会发布了互联网保险产品新规后,目前在售的所有互联网保险产品,必须在12月31日之前陆续下架。

所以,不少保险公司都趁着互联网保险产品即将停售的风波,公布了特别多的新的寿险,比方说太平人寿新推出的这款寿险——太平天添365终身寿险(分红型)。

想在停售之前入手的朋友着急了,来问学姐的人很多,这款天添365终身寿险(分红型)到底是怎么样的?是否值得配置?接下来学姐就要就此展开一番测评!

因为文章不宜过长的关系,想要抢先知道全面的天添365终身寿险(分红型)的测评结果,可以打开下方链接:

《新出的太平天添365终身寿险(分红型)收益惊人?可别高兴太早......》baoxian.2239.com

《新出的太平天添365终身寿险(分红型)收益惊人?可别高兴太早......》baoxian.2239.com

一、太平天添365终身寿险(分红型)的表现怎么样?

废话不多说,直接就把太平天添365终身寿险(分红型)的保障内容图分享给大伙:

太平天添365终身寿险(分红型)的保障图

乍一看,太平天添365终身寿险(分红型)的保障内容好像没有想象中的少,除了常见的身故/全残保障以外,还包括了意外身故/全残保险金,以及分红险常见的红利分配。

仅从保障方面来看,真的这个优点很突出:

设置意外身故/全残保险金

太平天添365终身寿险(分红型)在18到70岁这个年龄段中设置了意外身故/全残保险金。

举个例子,如果不幸在这个年龄段内因为意外,而导致在180天内身故或者全残的话,不但赔付身故/全残保险金,还会赔付100%有效保额。

这样一来,无疑是给广大消费者们多了一份保障,并且保障的力度也是相当可观的!

要知道,意外身故/全残的情况一般都是突发的情况,家里需要面对这样的变故也相对更加困难,如果在这种情况下设置的保障更加充足,太平天添365终身寿险(分红型)做的挺不错的!

不过,太平天添365终身寿险(分红型)存在很多明显的不足:

分红不确定

太平天添365终身寿险(分红型)虽然覆盖了红利分配的权益,但是保险合同中提出:分红是不能确定的!

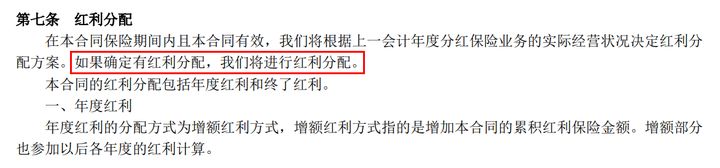

来分析一下具体的条款说明:

太平天添365终身寿险(分红型)的红利分配条款

可以发现,条款中对于红利分配的说法都是“如果确定有分红”“根据实际经营状况决定红利分配方案”,毕竟我们也只是消费者,公司实际的经营状况如何、红利分配方案内容都是不了解的。举个例子,能拿到多少分红,还是保险公司说了算。

购置分红险,千万不能粗心,里面有许多陷阱!下面来对专业解答做个了解:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》baoxian.2239.com

二、太平天添365终身寿险(分红型)值得投保吗?

整体来说,太平天添365终身寿险(分红型)还是有一定的出众之处的,譬如说加上了意外身故/全残的保障,额外赔付100%有效保额,保障力度还是十分优秀的。

不过,太平天添365终身寿险(分红型)除了这个方面之外,其他的方面略微差一点:

譬如保额增值率并不高,市面上有不少的终身寿险,设置的保额复利是4%;并且太平天添365终身寿险(分红型)的保单权益也比较单薄,没有设置常见的加保、减保等权益,投保的灵活性不高。

整体来说,太平天添365终身寿险(分红型)的表现算不上特别优秀,如果是看中了意外身故/全残的额外赔付保障,那就有投保的价值;但如果是冲着它的分红来的话,建议谨慎投保。

想要投保终身寿险的朋友也别失望,市场上优质的终身寿险还是挺多的,可以瞧一瞧下面的榜单:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "太平天添365寿险预定利率是多少?"的图文回答,望采纳!