国联人寿益利多终身寿险还算不错,它有着这些优点:1、投保年龄范围大,1-6类职业人群可投保,趸交的投保门槛最低为1万元;2、支持减保及加保,可据实际情况灵活调整。但它也有缺点等待期较长,为180天。总的来说益利多终身寿险的确不错,但市面上比这更优秀的产品有很多,建议大家多看看。

多余的废话就不说了,我们直接通过益利多增额终身寿产品形态图来了解吧:

国联益利多是一款终身寿险,其保额按照每年3.5%复利递增,它的投保年龄比较广,且1-6类职业人群也是可以投保的,看着是一款让人满意的产品。具体还包括什么保障,让我们来一探究竟:

优点1:国联益利多增额终身寿险投保条件宽松

益利多增额终身寿险的投保年龄设置在28天-70周岁,且它的投保范围涵盖了1-6类职业人群,可以算得上是社会的大部分人群,几乎都包括了,未成年人、青年人和中老年人也全都可以对其进行投保的。

其外,这款终身寿险的起保门槛在市场上不算高的,如果说选趸交的话,投保门槛最则为1万元;倘若选择期交,投保门槛起步两千元,这样看来,即便是目前经济不是特别多的小伙伴,也是可以投保。

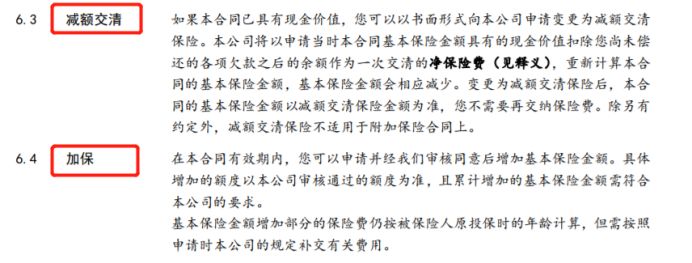

优点2:国联益利多增额终身寿险可加保减保

益利多增额终身寿险是可以加保和减保的。

它有哪些用途呢?

加保的含义是增加保额,指的是在原有保障的基础上增加保障。

这其实就是买了一份益利多增额终身寿险,也因为经济受到影响,只买了2万保额,好比现在有余钱了,要是觉得保额不够想要追加,那么就可以用加保的方式追加保费,按照推高保额的方法获得更高的收益!

减保其实也就是部分退保,也就是减少保险金额。投保人把申请递交给保险人以后,如果符合规定,可以进行减保,减保的时候会要扣除退保费。

但是在保障期间,想取一笔钱用作教育资金、创业资金、婚嫁资金、养老金等等,又不愿意退保,通过减保的方法实现把部分保额取出的目的,急需用钱的情况就可以解决了!

这两个权益都十分有用!被保人考虑一下自身状况进行灵活调整,能获得更好的保障。

当然,小伙伴对此可能会有疑问,如果说在中途就减保了,有什么影响?然而,就这一点就要深入测算现金价值、有效保额等要点了,想进一步明白的小伙伴可以继续阅读这篇呀:

《国联益利多终身寿险就这点收益,我劝大家还是甭惦记了!》baoxian.2239.com

《国联益利多终身寿险就这点收益,我劝大家还是甭惦记了!》baoxian.2239.com

优点的方面看完了,我们接着来看益利多终身寿险有那些不足之处:

缺点:等待期较长

益利多终身寿险,它设定的等待期为180天,这对比起来市面上其他同类型产品而言就有些长了。大家要了解,非常多终身寿险的等待期具体为90天,有的产品甚至未安排等待期,比方横琴传世壹号增额终身寿险。

想深入了解这款产品的朋友可以戳这篇:

《横琴「传世壹号」增额终身寿想称王?先把这些缺点改了再说吧...》baoxian.2239.com

总结:

总得来说,国联人寿益利多还是不错的,基本保额根据3.5%复利递增,表现中规中矩,然而,投保范围广、且还设置了加保减保权益,推荐有长期资金规划、有身价传承的朋友选择。

当然,市面上增额终身寿险产品不少,比如刚刚说得和泰增多多终身寿险等,大家可以在仔细琢磨琢磨。

通过这里可以知道更多内容: