最近这几年来,处在“健康中国2030”战略部署的整体设计下,商业保险已经逐步成长为了我国健康服务体系里面的最为重要的组成部分,在整个产业链里面,发挥着越来越重要的作用。

而且,身为一家在保险市场里面扎根这么多年的险企,友邦保险还是特别的深入人心的:外资价格以及产品价格相比较而言也比较的高、具有着一定意义上的独特亮点。

友邦保险为了满足广大消费者的需求,对健康保险产品进行设计,同时也推出了不少年金险产品。

这不,友邦保险最近给大家推出了最新的产品,这款产品的名字就是增利宝荣耀版养老年金保险(万能型),只要投保这款产品,晚年生活想要稳稳的幸福不是梦!

听得学姐都真的非常动心,连夜找来条款详细分析了一番,但是发现这款产品并不简单,接下来,我们就来一起看看吧!

在开始之前,我们先来看一下年金险购买时怎么避坑,尽量避免被坑:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、增利宝荣耀版养老年金保险(万能型)保障内容大揭秘!

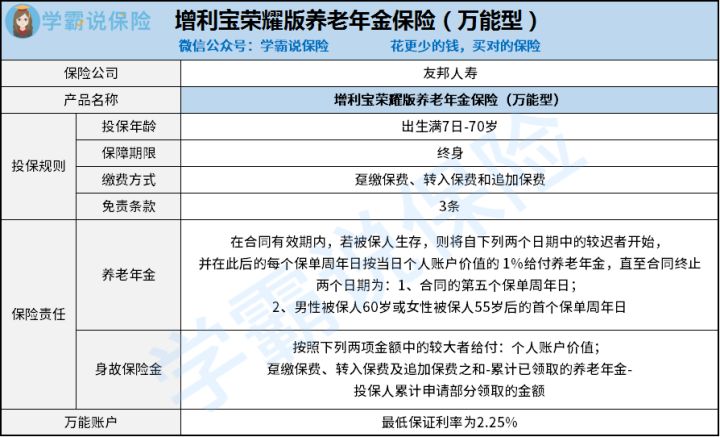

老规矩,先来看看这款产品提供的保障内容有哪些:

根据上面的表格可以知道,增利宝荣耀版养老年金保险(万能型)可以接受7天至70周岁的人群投保,能够保障终身。对于保障责任来说,它设置了养老年金和身故保险金,不光如此还提供万能账户,应该算是较为简单的了。

对于这款产品来说,到底存在哪些值得关注的地方呢?学姐总结如下:

1.缴费方式灵活

增利宝荣耀版养老年金保险(万能型)的缴费方式可以有以下选择:趸缴保费、转入保费和追加保费,算是较为灵活的了,这样一来,消费者的需求就都可以满足了。

如果预算比较充足的朋友,可以选择趸交,换言之就是一次性把全部保费交清,可以放宽心等待领取年金。要是后期有需要,转入保费或者追加保费都是可以进行操作的,账户里的资金也就越来越多了,获得更多好处。

2.免责条款少

免责条款,就是保险公司在与你签订保险合同的时候,在保险合同中会特别声明保险公司不用承担的保险责任。

有兴趣了解更多保险的相关知识的话,学姐为大家整理了一下,放在这了,赶快收藏吧:

《超全!你想知道的保险知识都在这》baoxian.2239.com

我们从另一方面来讲,免责条件还是越少越合适,而增利宝荣耀版养老年金保险(万能型)在这方面的表现也让大家眼前一亮,免责条款少至3条!

了解到这了,应该有很多朋友都想要投保了吧~

那这款增利宝荣耀版养老年金保险(万能型)究竟是否值得购买呢?下面的内容能不能接受才是最关键的!

二、增利宝荣耀版养老年金保险(万能型)值不值得入手?

1.保底利率低

如果想要万能账户的收益,此外想要追求稳定,大家不妨选择收益相对高的纯年金+万能账户,或者万能账户拥有较高保底利率的产品。

不过这点令人丧气,增利宝荣耀版养老年金保险(万能型)的万能账户保底利率不高,才2.25%,然而市面上部分比较出色的万能账户,保底利率已经达到了3%!

这么一对比,将来的收益可是天差地别呢,增利宝荣耀版养老年金保险(万能型)在这方面实在不够慷慨......

2.缺少其他权益

增利宝荣耀版养老年金保险(万能型)的保障内容只包含了养老年金和身故保险金,并不支持像保单贷款、年金转换选择权这些其他权益。

有的小伙伴也许觉得这些其他权益是无关痛痒的,实际上不太明白它们的作用。

假如保单贷款,是指投保人用自己所持有的保单和保险公司做抵押,按照保单现金价值的一定比例获得资金的一种借贷方式。保单贷款进行的过程中,对于原来保险里约定好了的保障内容不会产生影响,保单依然在有效期内,但是资金流动会更加灵活一些。

由于文章篇幅在长度方面有一些限制,和增利宝荣耀版养老年金保险(万能型)息息相关的保障内容,学姐就先分析到这里,如果你打算进一步关注这款产品,点击下方链接看看吧:

《「友邦增利宝荣耀版万能型」用于养老怎么样?一文告诉你!》baoxian.2239.com

综上可见,友邦推出的增利宝荣耀版养老年金保险(万能型)表现平平,尽管缴费期限的选择有很多种,免责条款也相当少,不过它的万能账户保底利率确实不太高,并且也不提供其他实用权益。

学姐建议大家多选几款产品,多做比较,三思而行,希望这篇文章可以给大家带来更多帮助~

以上就是我对 "友邦增利宝荣耀版怎么买?每年交多少钱?"的图文回答,望采纳!