疫情在中国反复爆发,这也让很多人都明白了理财的重要性,不得不说还是有很多人选择基金和股票。

相对来说,基金和股票的风险较高,对于理财小白来说,更愿意接受终身寿险这种稳定理财的产品。

前几天大家人寿给大家介绍了一款新产品——耀世传家终身寿险,就有特别多的人咨询学姐,想了解它究竟是怎么样的,那么今天学姐就来给大家把这款产品认真测评一下,看一看它值不值当我们投保!

一份寿险干货大礼包首先给看到这篇文章的朋友们免费安排上,资料是全网独一无二的,建议朋友们好好收藏备用哦:这是一份比较齐全的国内热门寿险对比表

《超全!国内热门寿险对比表

》baoxian.2239.com

《超全!国内热门寿险对比表

》baoxian.2239.com

一、大家人寿耀世传家终身寿险怎么样?

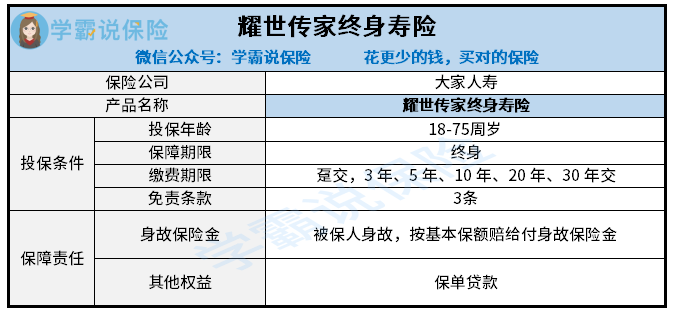

老规矩,先来看看产品保障图:

我们可以从图上的内容发现,大家人寿耀世传家终身寿险的保障并不复杂,只覆盖身故保险金以及保单贷款的权益。被保人一旦身故的话,保险公司会依法承担责任。讲真的,这款产品存在很多不为人知的优点,听学姐慢慢跟你说:

1、投保年龄范围广

对于大家人寿耀世传家终身寿险来说,只要是18-75周岁人群都可以投保,允许最高的投保年龄达到了75周岁,相较于市面上同种终身寿险产品而言,这个投保年龄对消费者而言,是非常友好的,这样就会有更多的老年人群体加入的机遇。

2、免责条款少

免责条款的多少也是寿险产品好坏的衡量条件。

免责条款是专门给保险公司设置不赔偿的条款,所以被保人觉得越少肯定越好,当前最少的免责条款是三条,被保人被故意杀害、被保人故意犯罪或抗拒依法采取的刑事强制措施、2年内自杀的情况所引起的保险事故都是不赔的。

不过大家人寿耀世传家终身寿险免责条款仅仅有3条,属于较少的一类,对被保人是比较友好的。

3、缴费方式灵活多样

大家人寿耀世传家终身寿险的缴费期限想当灵活,有6种缴费期限可供大伙选择,有趸交/3年/5年/10年/20年/30年。

若是收入水平不错,可以直接采取趸交的办法,后期也就不用再为了保费的问题而担心。像普通的职业人群,可以结合自身需求选择更适合自己的投保方式,最长的缴费期限有30年,能够降低投保人的经济压力。

4、提供保单贷款

不少投保人在分期缴费时,可能因为家里出现某些事情有大额支出,资金出现了紧缺,未筹措到保费,顾虑断保对后续保单的影响。

假设你投保的是大家人寿耀世传家终身寿险就用不着为了这个问题担忧,因为这款产品为被保人提供了保单贷款功能。

支持消费者用保单现金价值做抵押,请求保险公司贷款。如此一来,消费者就能够得到一笔资金,从而轻松解决资金周转不灵的问题。

阅读到这里是不是有朋友已经对这款产品心动了呢?先别着急,在此之前还是先来看看大家人寿耀世传家终身寿险又有哪些缺点。

对于部分想要更深入地了解大家人寿耀世传家终身寿险的保障详情的小伙伴来说,不妨直接戳下方链接:

《看完大家人寿「耀世传家终身寿险」的保障责任?我呆住了!》baoxian.2239.com

二、大家人寿耀世传家终身寿险竟然还有这些猫腻!

1、缺失全残保障

大家人寿耀世传家终身寿险和市面上的主流寿险的最大区别莫过于,这款产品只有身故责任,全残责任并未涵盖。

你们得知道,由于被保人身残之后没有了劳动力也就没有了经济来源,还得专门找人照顾等,这些高昂的费用也是沉重的负担。所以,一般保险公司都会提供全残保险金,尽可能地为被保人提供更加完善的保障,令人遗憾的是,大家人寿耀世传家终身寿险并没有考虑得很充足。

2、保单权益不够丰富

大家人寿耀世传家终身寿险提供的权益仅仅就只有保单贷款这一项,附加的权益不全面。市场上不少终身寿险产品都另外加了其他权益,举个例子,比如减额缴清、年金转换等。

我们在挑选终身寿险的时候,倘若保费以及保障内容都差不多,第一要选择的就是保单权益更多的产品。

3、身故赔付力度不合理

大家人寿耀世传家终身寿险身故只提供基本保额赔付。要知道,我们在市面上看到的很多保险公司对于被保人在不同年龄段出险设置了相应的赔付系数,只要是18周岁以下的出险为100%基本保额,只要是年满18周岁出险则会赔付大于基本保额的赔偿金。

这也是考虑到消费者的利益,大多数18周岁以上的被保人正处壮年,很多都是家庭的经济支柱。除此之外他们身上还有可能背负着房贷、车贷等种种压力。如果他们真的不幸身故了,那整个家庭的经济面临崩溃的可能性非常大。因此,这类人群需要的保障要非常地全面。

总的来说,虽然大家耀世传家终身寿险在投保年龄、缴费期限、免责条款这些方面有一定的优势,然而它的保障内容单一,只涵盖了身故保障,并未包含全残保障,可以说跟一款优质的终身寿险不搭边。要是你想入手终身寿险,学姐认为大家还是再三对比一下别的产品比较好。

对这款产品觉得失望的小伙伴先不要难过,学姐这里优质的产品还多着呢,下面就给你推荐几款优质产品:

以上就是我对 "大家人寿耀世传家终身寿险需要多少钱?领多少钱?"的图文回答,望采纳!