近年来,年金险凭借良好的保障和额外收益俘获众多消费者的心,但还是存在一些伙伴不够了解这类理财保险,所以不少的人非常质疑万能型年金险!

其实万能型年金险是一种包含万能账户的年金险产品,能够保证消费者的最低收益!

京泰盈年金险(万能型)这款保险是最近新上的一款产品,仔细观察,会发现这款产品和增额终身寿险的形态没有太大的区别,并且现金的价值处于上升状态,减保/全额退保的操作,也能够实现一部分收益。

因此,京泰盈年金险(万能型)到底有着什么样的收益呢?测评一下就知道了!

老样子,学姐要分享给大家几款不错的热门年金险,戳这里:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

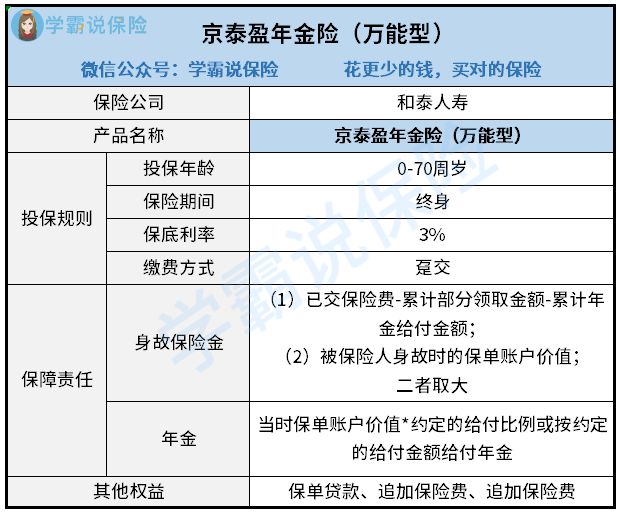

一、京泰盈年金险(万能型)的保障责任有猫腻!

老规矩,学姐先为大家奉上京泰盈年金险(万能型)的保障精华图:

直接上测评结果:

1、保障期限单一

众所周知,有些人买年金险却不是作为未来规划,只想当下理财,有个短期获利。

因此,很多保险公司为了让这类人群满意,在保障期限上会提供保至70周岁/终身这样的选项,选择性比较多。

但是,京泰盈年金险(万能型)的保障期限仅为一辈子,那这款产品就不适合那部分短期理财的小伙伴入手。

在一些方面,京泰盈年金险(万能型)失去了很多想投保这款产品的朋友!

2、缴费期限选择少

京泰盈年金险(万能型)的缴费期限只允许趸交,其实这样的设置,并没有太大的竞争力。

趸交,说白了就是一次性将保费付清,在那些步入社会或者预算有限的人群的眼里,不太人性化!

相对于市面上那些缴费期限可选10/20/30年交的同类型产品来说,京泰盈年金险(万能型)显然无法满足部分消费者年交保费的需求,这就有点欠缺了!

看上面就知道京泰盈年金险(万能型)的保障责任隐藏着猫腻,其实这算不上重点,一款年金险是不是很优秀,还是要看收益咋样!

大家要是赶时间的话,不如直接浏览京泰盈年金险(万能型)的精简版收益演算测评文章:

《和泰人寿京泰盈年金险(万能型)收益高?建议你看完这篇文章..》baoxian.2239.com

二、算完京泰盈年金险(万能型)的收益,我惊呆了...

假如以30岁的李先生来购买京泰盈年金险(万能型),趸交十万来讲个例子,假设李先生在第10、20、30、40、50、60年后身故/全额退保时,到手的资金能有多少?

演算数据如下图:

从京泰盈年金险(万能型)的收益演算图中我们可以知道,假如李先生在第60个保单年度遭遇事故死亡,倘若是按照现金价值给付身故保险金,这时的现金价值为588351元,IRR为2.98%。

简言之,在60个保单年度内,IRR内部收益率小于3%。

由此可以看出,京泰盈年金险(万能型)的收益实在很普通。

这里,是IRR内部收益率的一些知识,学姐也整合好了,正在考虑投保的朋友可以看看这篇:

《超全!你想知道的保险知识都在这》baoxian.2239.com

倘若用万能账户3%的保底利率来统计,扣除缴纳保费时初始费用的1%,剩下的在万能账户里盈利。

在第5个保单周年日之时,账户上会多1%的保单持续奖励,存入万能账户机会有收益。

无论情况差到什么程度,李先生也能够拿到最低档的现金价值。

但大家更应该关注的是,通常情况下,前五年涵盖了手续费中的退保或领取景泰英年金保险(万能型),首年退保会收取5%的手续费,然后逐年锐减,收取到第6年后就不再收了。

20%的已交保费是每年的领取上限,申请保单现金价值贷款在继续资金时也行。

所以,安全性和资金的流动性京泰盈年金险(万能型)都能够兼顾,比较适用于家庭财富的长期计划。

不过,年金险在目前市场上大量存在,如何避免踩坑?这份避坑指南你值得拥有:

《学会这招,远离年金险99%的坑》baoxian.2239.com

以上就是我对 "京泰盈种"的图文回答,望采纳!