根据预警预报所示,河南已经有很多个市县达到了地质灾害红色预警,并且地质灾害发生性也是很有可能的。

这次河南遭遇的不仅仅是暴雨,而是洪灾。学姐真心地希望受灾人员都能安全出来。

洪涝灾害是无法控制的,也是不能提前预知的,如果购买了保险,那么损失的影响就会小一点。

很多人在买保险时,会被过往病史耽误投保进程,例如高血压病史。

今天,学姐就来分析一下关于高血压投保的这些事儿,来看看高血压患者能否投保凡尔赛1号。

在此之前,对保险一知半解的朋友,请移步这里查阅相关知识点合集:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

一、高血压患者能投保凡尔赛1号吗?

高血压是指血液在血管中流动时对血管壁造成的压力值高于正常值,高血压会直接导致脑卒中、冠心病、心力衰竭这些疾病的形成。

连续三天不使用降压药,测量出来的血压值都比普通值要高的话,即收缩压≥140mmHg,和(或)舒张压≥90mmHg,即可诊断为高血压。

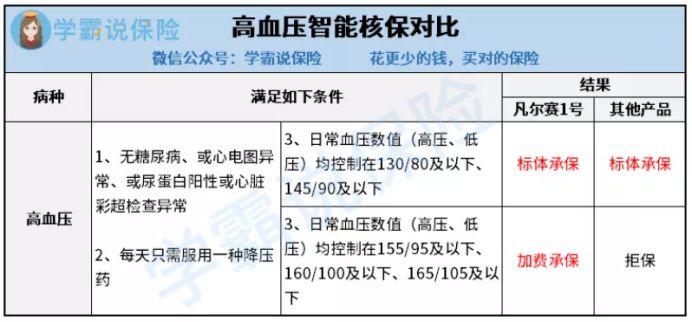

高血压患者想要投保重疾险产品的话,投保限制条件比较多,需要将血压控制在140/90mmHg以下,才有机会以标体承保。

很多重疾险产品是不会接受血压指数大于140/90mmHg的患者进行投保的。

那与其他重疾险一样,凡尔赛1号也不是其中少数,对于高血压患者是直接有限制的吗?

其实,高血压患者可以通过标体承保跟加费承保的方式尝试投保凡尔赛1号,是有机会可以投保成功的。

凡尔赛1号允许加费承保的血压指数范围是165/105mmHg,这样的话高血压患者也就有机会进行投保了,非常公道。

假设智能核保没通过,不就不能投保凡尔赛1号了么?

敲重点了,学姐马上要给大家讲跟凡尔赛1号核保方面有关的知识了。

在分析之前,不太了解凡尔赛1号的朋友,不如先浏览一下这篇文章:

《买凡尔赛1号前,我想告诉你这些真相!》baoxian.2239.com

二、凡尔赛1号的核保如何?

普通情况下,在核保的时候凡尔赛1号流程都是走智能核保 。

能核保一般都是依靠着大数据以及人工智能等技术,使得非标准体消费者获得投保机会。

智能核保就像一台电脑,输入既往病史后,就会给出是否承保、如何承保等结果。

上面的内容就是投保凡尔赛1号的高血压患者应该走的智能核保的程序,承保方式是根据筛选条件而定,筛选条件不同,对应的承保方式不同。

也有一些情况,智能核保也存在着局限性,很难去处理好一些比较复杂的问题,人工审核一直都是风险管理极其依赖的,成本高不说,而且效果也不好。

针对智能核保所存在的局限,凡尔赛1号新上线了人工核保。

跟智能核保对比来说,人工核保就没有那么苛刻了,智能核保核不了的,可以走人工核保尝试一下。

相较而言,我们的人工核保可就非常人性化了,智能核保对既往病史会更苛刻一些而人工核保不会。

关于人工核保跟智能核保,不熟悉的朋友可以戳这里了解相关情况:

《智能核保和人工核保的区别是什么?一文告诉你!》baoxian.2239.com

跟同类型产品比较可发现,凡尔赛1号人工核保还有这几点优秀的地方:

1、提供承保机会

虽然智能核保会更容易操作,但不少人觉得它的包容性太差了就放弃了投保机会。

但凡尔赛1号的人工核保,能最大限度地规避智能核保的局限,检索出更多可以投保的疾病,避免机器漏掉的异常情况发生,让消费者尽可能的都有投保机会。

2、时效快

通常情况来看人工核保的时效性确实不怎么高,很多产品的人工核保时间都很长,一般来说回应周期就要3-5个工作日,而处理周期就要5-10个工作日,时效长,这种情况就很容易影响最佳的投保时机。

而凡尔赛1号的人工核保就显得更具有优势,时效很快,2-3个工作日就能完成人工核保,如果效率快1个工作日也完成。

这样的工作效率是凡尔赛1号的一大亮点。

3、支持复议

可以把很多产品的人工核保,概括为一次判刑,如果不能做到承保的话,就不会给予复议的机会。

不过凡尔赛1号的人工核保是可以支持复议的,考虑的很周到。

假设人工核保结论是加费承保,之后如果相关疾病已好转或治愈,可以重新审核,还有以标体的方式进行承保的机会。

高血压患者的福音不仅有凡尔赛1号,还有近期新上线的凡尔赛1号尊享版。

关于凡尔赛1号尊享版的详细解读就在下面,高血压患者可别错过啦:

《凡尔赛1号尊享版重磅来袭!有哪些升级跟改动?》baoxian.2239.com

总结:高血压患者投保凡尔赛1号,是有机会做到标体承保跟加费承保的方法之一。若是被智能核保一刀切的话,可以尝试下走凡尔赛1号的人工核保渠道,提高投保成功率。

以上就是我对 "轻度高血压投保同方凡尔赛1号5年后出险"的图文回答,望采纳!