泰康臻享百岁专属商业养老保险的缴费方式为趸交/追加,那这款产品的保障内容怎么样呢?我们接着往下了解。

一、泰康臻享百岁专属商业养老保险怎么样?

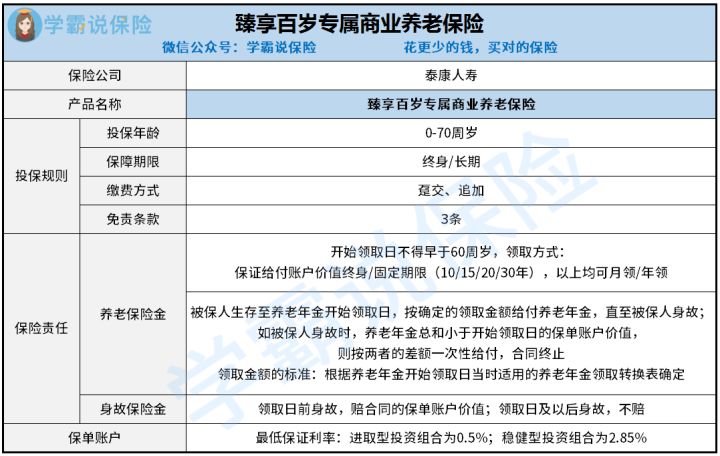

话不多说,先把泰康臻享百岁专属商业养老保险的产品精华图呈上:

粗略浏览了下,泰康臻享百岁专属商业养老保险的特点和缺点还是显而易见的,具体分析在下面:

>>泰康臻享百岁专属商业养老保险的特点:

1、免责条款少

什么条款是所谓的免责条款?指的是保险公司可以不承担哪些责任,不保什么,保什么险种也好,免责条款越少自然更好。

今天的主角泰康臻享百岁专属商业养老保险免责条款的数量只有3条,放在市场上算是一个亮点,毕竟很多同类型产品的免责条款仅仅只有7条,对比起来,泰康臻享百岁专属商业养老保险的理赔门槛要更加宽松。

可能大家对免责条款这个专业术语不太熟悉,那就赶紧戳戳这篇文章进行详细了解吧:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》baoxian.2239.com

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》baoxian.2239.com

2、养老年金的领取方式灵活

泰康臻享百岁专属商业养老保险的养老年金领取方式包括终身和固定期限,固定期限包含的年份分别为10年、15年、20年还有30年,以上这些领取方式都可以挑选月领,或着挑选年领,可根据自己的情况选择。

不过大家要留心观察,泰康臻享百岁专属商业养老保险的领取年龄超过60周岁,没有区分男性和女性,对于现在把退休年龄设置在55周岁的女性朋友来说,真的不够友好。

当然,关于泰康臻享百岁专属商业养老保险存在的猫腻,可不止上面说的注意要点,倒是下面这些缺点,大家购买的时候还是要好好看看!

>>泰康臻享百岁专属商业养老保险的缺点:

1、保单账户的最低保证利率有猫腻

我们都知道,关于万能账户,如若不立刻使用保单每年的结算收益,或者是投入的保费等均可放在万能账户进行二次升值,利滚利下来也是一笔非常可观的收益,目前比较优秀的万能账户的最低保证利率为3%。

但是,泰康臻享百岁专属商业养老保险的保单账户分为进取型投资组合和稳健型投资组合,型投资组合和稳健型投资组合最低保底利率分别是0.5%和2.85%,离3%的距离比较明显,放在市场上的竞争优势不算大,介意这一点朋友就要慎重入手泰康臻享百岁专属商业养老保险!

2、缴费方式选择较少

学姐分析了其他寿险公司的专属商业养老保险,好的产品的缴费方式除了趸交和追加外,还会设置期交、转入等选择,相较而言,泰康臻享百岁专属商业养老保险的缴费方式选择就少了些,更多客户的缴费需求是无法满足的。

因为篇幅有限,泰康臻享百岁专属商业养老保险更加具体的资料,都在这篇文章里了:

《「泰康臻享百岁」专属商业养老保险隆重上线,值得买吗?一文告诉你》baoxian.2239.com

以上关于泰康臻享百岁专属商业养老保险的优缺点讲解就到此为止了,学姐立刻就给出市面上最宝贵的投保建议!

二、泰康臻享百岁专属商业养老保险可以考虑购买吗?

综上,泰康臻享百岁专属商业养老保险的性价比会比较低一些,虽说免责条款少,仅有3条,且设置在养老年金险领取方式很灵活,但是这些具备的优点和市面上的专属商业养老保险相比几乎没有什么差别,这款产品还是有较多不足之处的,比如账户的最低保证利率有猫腻以及缴费方式选择较少等等。

总而言之,如若大家想买泰康臻享百岁专属商业养老保险用来养老,还是得认真考虑啊。

最后,给小伙伴们带来一份大礼包,打算提升自己未来的养老生活品质,这份榜单可以给予你帮助: