90后的夫妻小宇与小美,本是年富力强的年纪,二人却都患上了肺癌。

这个新闻真的太吓人了!早期,他们总是感觉身体无力,但是也没有太注意,单纯的以为是累着了。

可小宇却迅速消瘦,并且他的眼睛和皮肤也逐渐开始发黄。而且小美也经常食欲不振,不想吃饭,二人这才想到去医院进行检查,结果很不乐观,两人都确诊了肝癌。

两人本来有着幸福的生活,但是肝癌的到来把他们的生活都毁了,如果此时夫妻二人都买了重疾险,那么事情也不会向更坏的方向发展!

那学姐就跟大家详细聊一聊百年人寿旗下的童佳倍2021重疾险,现在正好有机会,对重疾险感兴趣还未配置的朋友赶紧看看吧!

趁还没开始,请各位老铁们先瞧瞧此款童佳倍2021重疾险与热门重疾险之间的比较:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

一、童佳倍2021重疾险的保障内容大公开!

遵照老规矩,各位老铁们咱们先来一块浏览童佳倍2021重疾险的产品图:

童佳倍2021重疾险是一款重疾多次赔付型终身重疾险,而且还拥有前症保障,外传此款产品囊括了对60岁后的老年群体住院关爱津贴。

由此可知,这一款童佳倍2021重疾险的保障内容还蛮周至的?想知道正确答案的?再往下瞅瞅吧。

1、重疾险保障力度差

这一款童佳倍2021重疾险产品作为一款可以多次赔偿型重疾险,其赔付次数高达5次,每次赔付间隔期为180天,赔付比例为100%基本保额。学姐也只能说这其实是“金玉其外,败絮其中”!不信可以接着看。

相信大家所了解的重疾险赔付大多都是按照比例来比如说递增幅度为20%,这其实是对于客户的一直变向福利。可能20%与100%比较差很远让人感到还是童佳倍划算,但是仔细一算赔付5次的话,那最高可赔付180%基本保额。

就像是信泰人寿旗下的如意金葫芦初现版重疾险,这个产品的重疾险赔付次数最高能够达到6次。并且在60岁之前,第一次确诊重疾就能额外赔付80%保额。

让人难以置信的是信泰人寿出手竟然如此大方,对如意金葫芦初现版这个产品大家要是有兴趣的话,就赶紧点击:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》baoxian.2239.com

一般来说要是投保金额都是同样的50万的话,万一在没有到60岁就被确诊了重疾,50万已经是童佳倍2021重疾险赔付最高的了。而如意金葫芦初现版最高能赔付90万元。

两厢一对比,同为重疾险的童佳倍2021十分差劲!

2、重疾分组不合理

将童佳倍2021重疾险的所有重疾分在不同的几组,这就是重疾分组的意思,在每组疾病里面只有一个理赔名额,疾病多次赔付的前提就是不同组。

自身本来就是一款多次赔付型的童佳倍2021重疾险,人们关注的重点也就放在了重疾分组是否合理上!

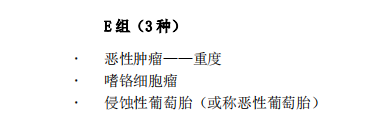

学姐在童佳倍2021重疾险的产品中看到了一些东西,这款产品的重疾险分组很显然算不上合理,请看下图:

恶性肿瘤在童佳倍2021重疾险的分组中没有单独分出来。

终归,要想把多次理赔的概率提高的话,那要尽可能的拉低同一组内重疾的发生概率。

显然,童佳倍2021重疾险并没有这样做,而是降低了被保人的理赔概率,使得被保险人理赔受挫!

很多人很难做出选择,到底是买重疾分组的好,还是不分组的重疾险好呢?浏览完下面这篇文章你就清楚了:

《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

3、投保年龄范围不广泛

该款童佳倍2021重疾险保险产品的投保年龄范围是出生满28天—59周岁,天哪,连60周岁都没有,太不友好了!

众人皆知,市场上不错的重疾险的投保年纪都是65周岁,而童佳倍2021重疾险直接将59—65周岁人群拒之门外。

是故,超出59周岁的老年人就被童佳倍2021重疾险拒之门外了!

不过,好在学姐已经出了测评,不然又有很多小伙伴被坑了。可恶的是,经过学姐深入分析后,看到童佳倍2021重疾险不仅仅对老年人苛刻,还隐瞒了不为人知的缺点。

二、以为童佳倍2021重疾险是王者,没想到...

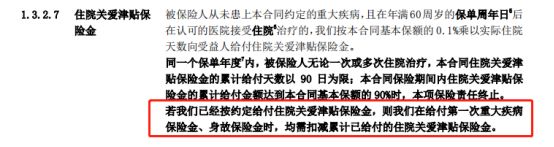

童佳倍2021重疾险的住院关爱津贴也是重疾保额的一部分。

童佳倍2021重疾险已经约定了,在60周岁后住院,则按照基本保额的0.1*实际住院条数。

如果童佳倍2021重疾险如果是已经给付了住院关爱津贴之后,那赔付第一次重疾险保险金和身故保险金时,住院关爱津贴保险金已经领取了,也需要扣掉。

有不信任的,可以看一下产品条款的规定:

还以为实力雄厚,结果学姐也没想到不是这样的!

欣慰的是,还在童佳倍2021重疾险还是存在一个亮点,不然一点竞争力都不存在:

《百年「童佳倍2021重疾险」值得买?隐藏的猫腻可真不少!》baoxian.2239.com

三、学姐总结

总而言之,虽说百年人寿旗下的重疾险有耳闻的是他的超高性价比,譬如百万人寿的康惠保系列家喻户晓。

但百年人寿旗下所有优秀重疾险的水平被童佳倍2021重疾险拖了后腿,即便这款产品的一些方面像前症保障、住院关爱津贴保险金等备受欢迎。

但是也有些地方令人不满意,主要问题在于保障力度差、分布不合理、住院关爱浸提保险金占用重疾险等等方面。

说到这里,只是很伤心,学姐不推荐!

以上就是我对 "百年人寿童佳倍2021适合年龄段的人群"的图文回答,望采纳!