鲲鹏一号重疾险已经上线一个多月后,依然保持着刚上线时的热度,很多网友艾特我测评鲲鹏一号重疾险,那么择日不如撞日,今天就让学姐来为大家解答吧,让我们更深入的看一看鲲鹏一号重疾险有哪些优点吧~

你知道鲲鹏一号重疾险在重疾市场处于什么位置吗?看这篇文章吧: 《鲲鹏一号和135款热门重疾险对比中的几个突出亮点》baoxian.2239.com

《鲲鹏一号和135款热门重疾险对比中的几个突出亮点》baoxian.2239.com

本文重点:

鲲鹏一号重疾险有哪些亮点?

鲲鹏一号重疾险值得投保吗?

一、鲲鹏一号重疾险有哪些亮点?

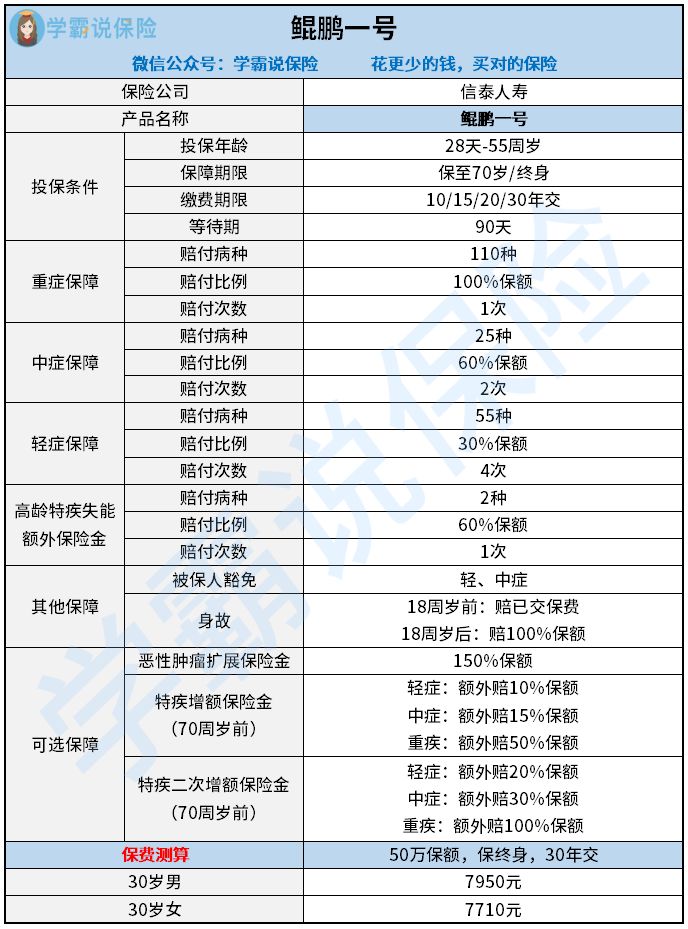

按例来说,我们先看一看鲲鹏一号重疾险的产品测评图:

看完后发现,鲲鹏一号重疾险在保障内容保障力度方面都做的很不错。话不多说,一起来看看鲲鹏一号重疾险有哪些亮点吧~

亮点一:鲲鹏一号投保条件宽松

鲲鹏一号对于投保年龄的要求是出生满28天-55岁人群,保到70岁还是终身由自己选择,被保人能根据自身需求做出不同选择。关于缴费期限,鲲鹏一号的最长缴费期限是30年,缴费期限够长的话每年的保费压力也会小一些,与大多缴费期限只有20年的重疾险一对比,鲲鹏一号显得更有人情味。

鲲鹏一号仅有90天的等待期限,如此短的等待期可以让被保人尽早地享受到保障,跟那些等待期在180天的产品一比,鲲鹏一号是十分为被保人着想的,很值得表扬!

对于在等待期内出险会有什么后果很多人不是很明白,想了解的朋友可以看看这篇:《保险公司到底赔不赔等待期内出的险?不懂的话会有损失!》baoxian.2239.com

亮点二:鲲鹏一号保障力度出色

鲲鹏一号在重疾方面保障的疾病是110种,赔付比例是100%保额,赔付次数是1次。和市面上同类型产品对比,鲲鹏一号是在中上层的。

中症方面,鲲鹏一号保25种疾病,赔付比例为60%保额,赔2次。中症是比重疾轻一些的病症,如果得到有效治疗,就能扼制它恶化为重疾。如今市场上的很多重疾险中都找不到中症保障的内容,哪怕能保中症,赔付的比例也只达50%,然而鲲鹏一号的中症可以多赔10%,依50万保额计算,鲲鹏一号可以多赔5万元,真是出色非常了。

从轻症方面看,鲲鹏一号可以保55种疾病,且赔付比例达到30%保额,一共赔付4次。重疾新规颁布后,银保监会规定重疾险轻症赔付比例不得超过30%,鲲鹏一号为保障被保人最大利益,轻症赔付比例达到了最高值。

鲲鹏一号还包含了豁免责任,则被保人患轻中症即可豁免后续保费,保险合同依然生效。买保险时要不要附加豁免责任呢?这是一个很让人纠结的问题,关于这点还不熟悉的话,建议看看这篇干货文:《买保险的时候选保费豁免好不好呢?》baoxian.2239.com

亮点三:鲲鹏一号含高龄疾病额外赔

特殊的病症,像严重阿尔茨海默病跟严重原发性帕金森病,鲲鹏一号有相关规定,若是60周岁后患病,则会获得60%保额的额外赔而且还能与之前的重疾险相互叠加保险额,这就相当于你可以得到160%的保额,这对老年群体来说也太优秀了。

亮点四:鲲鹏一号可选保障丰富

鲲鹏一号包含以下几种可选责任:

1、恶性肿瘤扩展保险金:最长间隔3年,可获赔高达150%保额;

2、特定疾病增额保险金:要是70周岁前确诊轻症、中症、重疾,就能在保额的基础上分别再获得10%、15%、50%的额外赔付;

3、特定疾病二次增额保险金:要是轻症、中症、重疾疾病在70周岁之前被检查出来,那么保险公司会在之前的保额上,分别再额外赔付20%、30%、100%;

被保人可以根据需求自由附加可选责任,享受更加全面的保障。

二、鲲鹏一号重疾险值得投保吗?

有了学姐对鲲鹏一号重疾险的测评帮助,相信朋友们也从整体上掌握了鲲鹏一号重疾险的要点。鲲鹏一号重疾险不仅包括有常规的重疾、轻症和中症的保障,更贴心的是,针对高龄群体还提供了高龄疾病额外赔的保障,在可选责任上也兼具了实用性和丰富性。

总之,选择鲲鹏一号重疾险是个十分不错的选择。不过小伙伴们购买鲲鹏一号重疾险也不急着这一时,一些重要步骤我们还是要了解清楚的,学姐在这里就不跟你们多唠了,有计划近期投保的朋友可以点开下面这篇纯干货文:《鲲鹏1号重疾险这三点你知道吗?了解清楚再剁手吧!》baoxian.2239.com

以上就是我对 "信泰人寿鲲鹏一号的附加有必要买嘛"的图文回答,望采纳!