到了年根前,各大保险公司都开始推广来年的开门红产品,平安人寿也包含在内,推选出2020年开门红平安御享财富~

宣传的超级厉害呀,既可以快速将财富累积起来,又能够和增值工具搭配使用,接力增值,让两代人收益。

那它究竟有没有这么好呢?现在就跟着学姐一起来看看吧,我们具体分析一下~

在进行分析之前,可以看看学姐总结的十大高收益理财险里有没有它吧:

一、平安御享财富保障内容分析

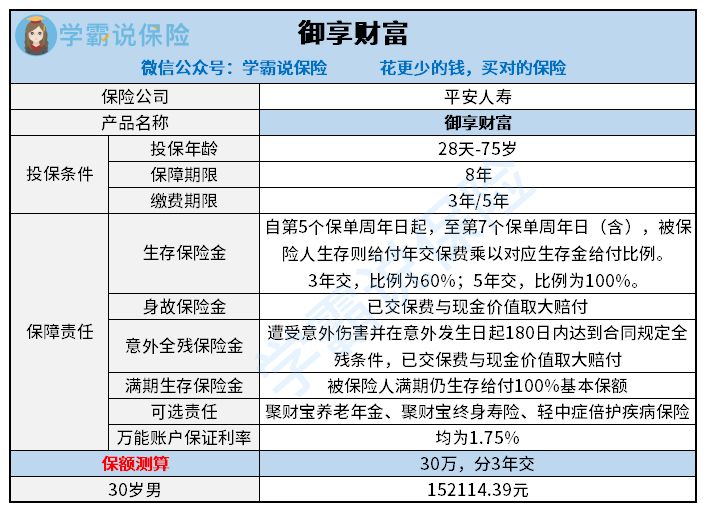

废话不多说,小伙伴儿们我们先来看看平安御享财富的保障内容:

平安御享财富

也是知道的平安御享财富设置有四金分别是身故保险金、生存金、满期金以及意外伤残保险金。同时也可以来附加轻中症倍护疾病保险以及万能账户。那这些保障具体如何,我们一起来分析分析。

平安御享财富优点一:拥有意外全残保险金

市面上的年金险大多只包含生存金、满期金以及身故保险金,极少有意外全残保障,平安御享财富拥有这项保障还是比较贴心的啦。

毕竟要是不幸真的发生意外且导致全残,此外的年金险可不会赔偿,而平安御享财富可以拿到一部分赔付维持生活~

平安御享财富优点二:财富传承

这就是文首提到的利于两代人的平安御享财富增值工具啦~

其实,这说的就是可以附加的聚财宝2021终身寿险~它是支持给两名被保险人投保的。

就好比是爸爸给自己和宝宝一起投保,那么,要是宝宝一年满18周岁,将投保人改为宝宝也是可以的,这份保单就可以传承给宝宝继续增值了~

这个设置还是不常见的~对于那些在财富传承方面有需求的人群比较不错的~

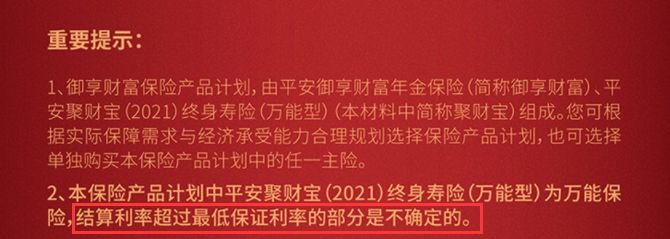

不过平安御享财富还是有一些做得不周全,例如假设你有双万能账户,但是其超过保证利率部分收益却是不能保证的。

平安御享财富宣传海报部分截图

而两个万能账户的保底利率一样都是为1.75%,也就是说这一部分的收益是100%保证的。可现在市面上的保底利率更高的万能险比比皆是,所以,学姐觉得这一点是平安御享财富的不足之处。

聚财宝2021终身寿险条款截图

但是呢,学姐认为最好别使用万能险理财,这里就不多说具体原因啦,要想了解相关内容可以看这篇文章:

二、平安御享财富值不值得买

平安御享财富在市场上有两种不寻常的年金保险的保障和功能:包括了意外全残保险金与财富传承功能,较适用于某些有财富传承需求的人。

但是它的收益情况就只能说是一般般啦,保底利率并不算高,而且平安御享财富主险在收益方面不属于高的,具体收益情况不妨来这里看:

以上就是我对 "开门红御享财富3年能拿多少钱"的图文回答,望采纳!