据统计,重大疾病的高发年龄阶段是50-80岁,所以,大多数人就是这样,明明知道购买重疾险的重要性,却还不着急,感觉自己的目前的年龄还用买重疾险。

然而市面上绝大多数重疾险的保至到55岁,就只有很少的一部分可承保到60、65周岁,选择重疾险可是有年龄要求的。

固然,配置重疾险时年龄对其的影响不是单方面的。今天学姐就带着大家一起学习一下这一块儿的知识~

在开始之前,还不太明白各个年龄段适配的保险是什么的话,就可以先浏览一下下面这篇文章:

一、年龄对于购买重疾险这3大影响,必知!

1、年龄越小,保费越便宜

倘若大家准备给自己五十几岁的爸爸妈妈投保一份重疾险的时就会知道,一年的保费至少都高达上万块,而自己每年只需要缴纳几千元保费,就能为自己配置一模一样的重疾险。

结合以上分析,保费是和年龄相关的,年龄愈小,保费越划算。

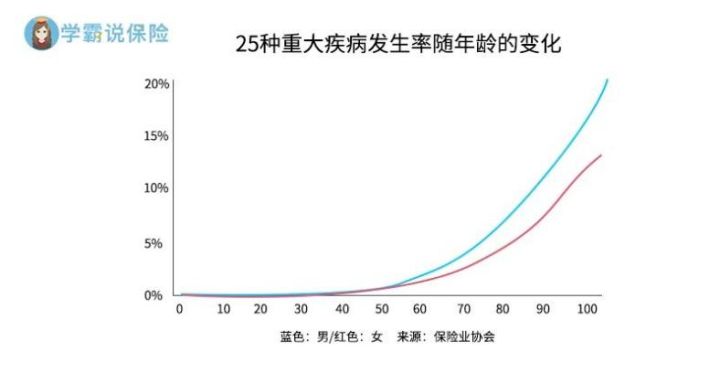

究竟是为什么?下面这张图会告诉我们答案:

从这张图中,我们可以知道年龄越大,重疾就越容易发生。

所以说保险公司承担理赔的可能性会随着年龄的增加而增加,为了控制成本,重疾险的保费会随着年龄的增长而增加。

所以重疾险投保建议越早越好,这有一份学姐整理好的性价比比较高的重疾险榜单,快点看一下吧:

2、年龄太大,可选择的空间变小

你购买保险的年龄越靠近承保年龄的时候许多重疾险,能投保的最高保额较之前会低一些,可选择的缴费期限也是跟随着一起变短。

这点与保费的意思是一个样,都是保险公司为了将承担的风险降低而设置的。

3、年龄越小,投保越容易

大家都是知道的,只要购买重大疾病保险都是要进行健康告知。

如果你的身体开始出现了一些小问题的话,就证明你的年纪也在不断的增长,有些问题你甚至都没把他放在眼里,但他极有可能导致无法通过健告告知,因此把投保的条件提高了甚至无法投保,整体提高了投保的难度。

而年龄越小,身体相对而言会更健康,身体不容易得病,以前也没生过病,所以购买保险的难度是没有多少的。

所以学姐要多次告诉伙伴们尽早投保重疾险,会带来更多的好处!

投保时间越靠前,投保花费的钱就越少,投保容易的情况下选项就越多。

得了一些小毛病,也不会一定能禁止参保的。掌握下方的小窍门是可以让你顺利投保的,点一下就能知道:

二、什么年龄阶段的人适合购买重疾险?

1、50岁以内的人群,建议购买重疾险

重大疾病最近几年发病率逐年年轻化,不同年龄阶段都有不同的高发重疾。

据数据显示:

17岁以下的未成年人在重疾中的恶性肿瘤发病率达到50%以上,白血病占比35%,白血病占重疾儿童中的1/3。18-49的中青年人,在重疾中,男性恶性肿瘤发病率占50%以上,女性恶性肿瘤发病率超过80%。

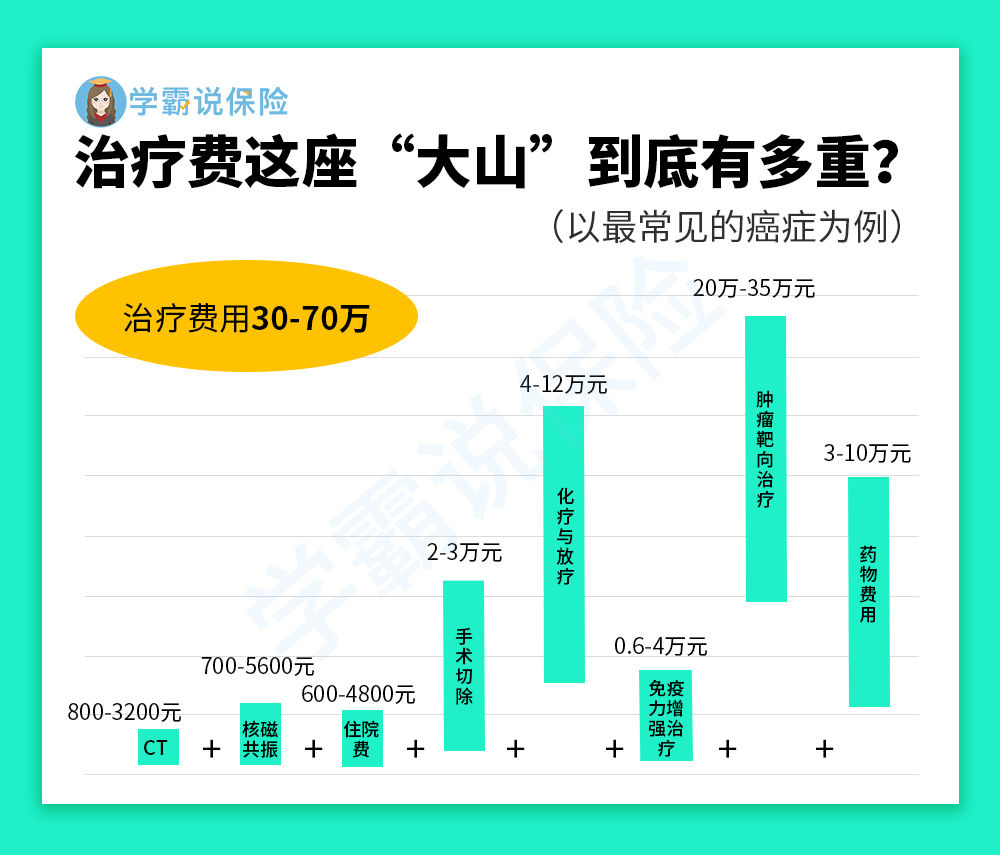

而要是得了重疾,整个家庭就要承担起非常昂贵的治疗费用。

不说别的我们就说癌症,咱就说治疗费少说三十万多了不好说,这能是普通家庭支付的起的?

这时候重疾险的作用就显而易见了,要是说一次性给付的保险金可以用于疾病治疗、后续康复费、营养费等,可以适当的解决重大疾病给患者带来的经济风险。

我们对于50岁以内的人群是建议给自己买份重疾险作为保障,前提是经济条件允许,越早买的越沾光。

但是话说回来学姐建议重疾险时对市面上的产品多了解多对比,这样才能选到性价比最好的那一个,建议大家看一下这个表:

2、超过50岁的老年人群,不建议购买重疾险

目前市场上很多重疾险的承保年龄仅到55岁,也有为数不多的重疾险把承保年龄提高到60或65周岁,年龄大的人很难购买重疾险。

即使比较幸运的能够符合承保年龄的限制,最后也很有可能败在了健康告知这一环节中。

最关键的就是:超过50岁的老年人患病风险更大,所以保费会比较贵。

小伙伴可能会抱着这样的观点“都是给父母增加一个健康保障,保费的价格高一点就高一点吧,这份钱我也愿意给”。

大家要理解,学姐所说的保费贵并不只是代表了要多出钱的意思,还表示着投保重疾险非常的吃亏!

因为老人购买重疾险是很容易出险保费倒挂的情况的,也就是说保费比保额还高的情况。

学姐举个例子说明一下,就像一位55岁的男性投保重疾险,分10年交,每年都需要缴纳11000元,十年下来的保费就是11万。

但可能保费仅仅只有10万,这样的话还要倒贴1万,最后反而还成为了“赔本生意”。

所以老年人购买重疾险,不光是难而且还十分的不划算。

什么样的保险比较适合老年人购买?大家可以先看这一篇:

以上就是我对 "多大买重疾险比较好"的图文回答,望采纳!