保险行业即将会迎来新一轮的挑战!就在2021年10月22日的时候,中国银保监会发布了一则针对于互联网保险产品的新规,规定了现有在售互联网保险即将于2021年12月31日之前停止销售了。

重点就是以后再也没办法在互联网上买到——这种既有保障又能理财的增额终身寿险产品了,使得许多网友都想要抢在这段时间之前把保险购买上。

其中,鼎诚人寿的增多多闪电版增额终身寿险就有不少人问到,不过可惜的是,早在2021年10月15日这款产品就停止售卖了。

然而,你们不用太着急,眼下还有好多的增额终身寿险还没到下架时间,比如这五款产品就很值得购买,请看这里: 《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

一、鼎诚人寿增多多闪电版增额终身寿险的保障如何?

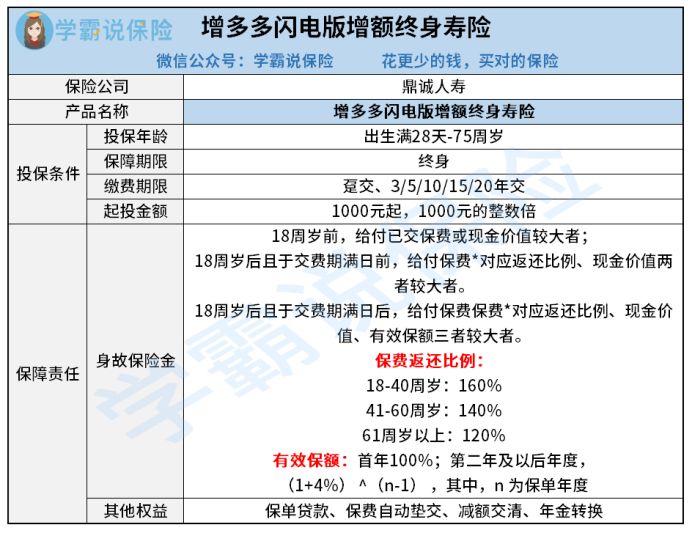

这一款增多多闪电版增额终身寿险还是很棒的,值得我们以此为标准去选择别的产品,因此接下来我们一起来看看其详细情况,先看看保障图:

鼎诚人寿增多多闪电版增额终身寿险的主要保障内容包括了身故保险金以及各项实用权益,保障责任设置的也是很简单的。

然而,学姐还是察觉到了它的一些优点:

1、投保年龄范围广

增多多闪电版增额终身寿险的投保年龄设置的范围是出生满28天-75周岁之间,设定的范围比较广泛。

因为现在市面上的增额终身寿险产品最高投保年龄设置通常而言都是60周岁,意思就是说当年龄超过了60周岁的人群就不可以再进行投保了。

然而,鼎诚增多多闪电版增额终身寿险的最高投保年龄范围是75周岁,比市面上其他同类型产品整整多了15周岁。

因此年龄若是超过了60周岁的人,想借助增额终身寿险行理财的,最好找类似这样投保年龄广的产品。

最高投保年龄75周岁的产品都有,这款金满意足臻享版终身寿险就是其中的一个例子,对投保年龄的限制比较少:《算完「金满意足臻享版]收益后,我又开始不淡定了……》baoxian.2239.com

2、起投门槛低

鼎诚人寿增多多闪电版增额终身寿险最少的投保金额是1000元!

市面上很多同类产品至少要1万才能起投,用1000元就能入手增多多闪电版增额终身寿险。

不少年轻人经济预算有所欠缺,还想选择理财产品,可以选择买那些起投门槛不高的产品。

当然,年轻人想要理财,最好还是要先配齐人身健康保障,原因我在这里面有详细的解释:《到底要不要买保险?如果不出险,钱不就白花了?》baoxian.2239.com

3、有效保额增额比例高

有效保额每年能按4%的比例递增体对鼎诚人寿增多多闪电版增额终身寿险来讲,是它的最大优势,在目前市面上的同类产品中也是处于最优水平的。

放眼看去,市面上还是可以找到增额终身寿险为4%的递增比例产品,要是着实找不到,同类型产品的递增比例一般比3.5%这个平均线高一些,也算十分优秀的。

增多多闪电版增额终身寿险的各项出色点,学姐在这篇测评文章里也做了更仔细的讲解,大家可以好好对比一下:《鼎诚增多多闪电版收益测算,看过后真的很难不心动!》baoxian.2239.com

二、鼎诚人寿增多多闪电版增额终身寿险值得买吗?

大家最喜欢增额终身寿险的收益演示环节,下面大家不妨先来看看案例吧!

30岁小李入手了增多多闪电版增额终身寿险,每年交纳的金额是1万元,累积交了5年,基本保额有32940元,具体的收益情况请看下面:

就从此图可以发现,当小李37岁的时候,也就是在第7个保单的时候,这份保单已经有51833元的现金价值,在金额上已经超过了所有已交保费的5万元了。

一款增额终身寿险能在第7个保单年度内,就已经赚回本金的,就可以算得上是相当短的。

市面上可是有很多的同类型产品的回本时间都是非常长的,往往都需要超过10个保单年度才能回本。

相比起来,比方说鼎诚增多多闪电版增额终身寿险这样回本迅速的产品,也是不错的选择。

在没有退保的情况下,譬如小李达到60岁,保单设置的现金价值已经超过了13万,具备的有效保额增加到了十万多。

综上可得,鼎诚人寿增多多闪电版增额终身寿险并没有设置很高的起投金额,拥有比较高的保额递增比例,收益挺可观的,大家可以通过参考这款产品来选择保险产品。

再借助这篇文章,有助于大家进一步了解这类保险,选到与自己情况最相符的产品:《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

以上就是我对 "鼎诚人寿增多多闪电版寿险3年"的图文回答,望采纳!