近期新冠病毒再次袭击中国!张家界、扬州、常德、郑州、北京......短短半个月,南京疫情已经向外渗透至33个城市。

几乎是一夜之间,病毒再次打乱了我们的生活秩序。扬州像那年的武汉一样封城,车辆也全部停运,街上一片冷清。

正是由于这一两年疫情的持续反复发生,越来越多人明白了生命其实很容易被夺去,同时也有不少人懂得购买保险的重大意义了!

最近有很多同学想要知道和谐健康福家保重疾险的详细事宜,学姐为使大家免被坑骗,先奉上这份避坑宝典:

《教你辨别保险合同那些坑!》baoxian.2239.com

《教你辨别保险合同那些坑!》baoxian.2239.com

请跟随学姐的步伐一起来深入了解这个产品!想投保这款产品的可要仔细看喽~

一、深扒福家保重疾险的保障内容!

遵照旧例,先来看看保障图吧:

我瞧完保障图,发现福家保重疾险的保障较为完善,不单覆盖基础保障,还囊括恶性肿瘤-重度/轻度二次赔,保障全面,赔付力度上也是可圈可点。

1、重疾赔付依次递增

福家保重疾险在重疾方面有最高的6次赔付,分成6组,初次即用100%基本保额赔付。

重疾险赔付的保额从第二次到第六次对应的百分百比例为120%、140%、160%、180%、200%,相较仅理赔基本保额的产品而言,福家保这款产品可以说是诚意满满~~

2、轻中症保障达到平均水平

此款福家保重疾险的轻中症分别理赔30%、60%保额,表现既不能算好,也不算坏。

虽说和针对轻中症提供额外赔的产品相比,还有一定的距离,然而对比轻症只赔20%、中症只赔50%保额的重疾产品,依然好很多!

当然,倘如看着基础保障更齐全的小伙伴,不如看看这款产品:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

二、仔细一看!福家保重疾险的缺陷还挺多

不要被福家保重疾险的表面所迷惑,其实有很多坑需要注意:

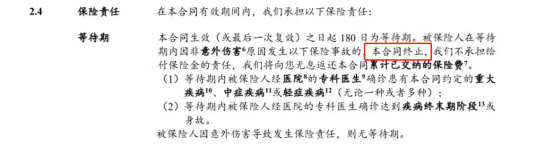

1、等待期设置鸡肋

在评价一款重疾产品的等待期时,需要关注这两点:等待期有多长和等待期内的条款规定宽不宽松。

当然,等待期越短肯定是越好的,如今重疾市面上最短为90天,以便于被保险人能够更快得到保障,毕竟若仍在等待期内就出险,保险公司可以做出拒赔的行为,这样就不会给被保人赔偿金。

其次,在等待期内的条款设置的越松越不严格越好,举个例子:被保人在等待期确诊轻症了,只有该保障失效,其他保障方面仍然是有效果的。

但是福家保重疾险对被保人就很不友好,不仅等待期长达180天,比最短的90天多了一倍的时间,在等待期内出险的可能性也更大。

而且等待期时间内设置的的非常严苛,倘若是在等待期内被确诊患有重疾/中症/轻症,或者到了疾病终末期/身亡,合同将会终止。

因而保险等待期的设置和大家的理赔问题是非常有关的,在这一点上大家必须得重视,要不然最后自己只能吃哑巴亏:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、只能保终身

市面上性价比比较高的重疾险都是可以选择终身,与此同时多种定期保障灵活可选择。

可是福家保重疾险仅提供终身保障这一选择,实在是不够灵活呀,对于不少刚踏入社会、预算有限的人来说,选保终身的重疾险比起定期来得更昂贵,一定程度上会提高经济压力!

当然,福家保重疾险的毛病还有蛮多的,下面的文章就是学姐整理出来的隐藏的坑:

《扒完和谐健康「福家保」的条款,我耐心也被磨没了…》baoxian.2239.com

尽管福家保重疾险在基础保障上,看起来还行,却没有足够理想的投保条件,预算不足或者年龄较大的人群都不太适合购买。

所以学姐给大家的建议是做决定之前多多对比一下其他的产品,这样大家才能找一款让自己满意的产品!

以上就是我对 "福家保重疾险有必要加吗"的图文回答,望采纳!