消费型保险的特点是不返还保费,但是性价高,设置灵活。

下面由我来分析消费型和返还型保险的不同:

一、什么是消费型、返还型重疾险

消费型重疾险:主要是疾病保障,保费亲民,但如果在保险的保障期间并没有出现重疾,即使到了保障期结束还没有罹患重疾,所交的保费是不允返还的。

返还型重疾险:也称储蓄型重疾险。合同期间出险,赔付保额;要是在合同规定时期没有出险,那会返还保费,这笔保费就会是养老金。

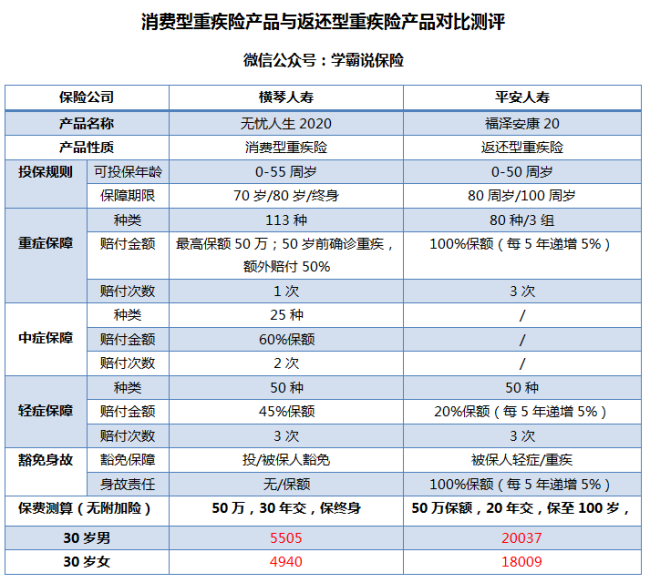

二、两者的区别

这样一看,消费型重疾险好像没有返还型重疾险出色,大家别急着下定论,

先看看我找寻的两款热门消费型和返还型保险产品的分析情况:

在图中可以知道,消费型重疾险比返还型重疾险多出的优点有:

1.价格便宜:消费型重疾险的价格十分便宜,一般情况下,价格是比返还型重疾险便宜一半甚至更多,比较低的价格可以拿到比较高的保额,这样一看,消费型重疾险杠杆效果是比较好的,性价比高。

2.保障时间灵活:灵活选择保障期限是很多消费型重疾险产品的优点,市场上常见的保障期限有60岁、70岁、80岁甚至终身等,但返还型重疾险一般只有80岁或终身的保障期限能选择,虽然看上去好像还能接受,但这也意味着要交的保费高很多。

那么,“有钱治病,没钱返钱”的返还型重疾险又有哪些不足之处呢?

1.保费昂贵:返还型重疾险的保费是比较高的,一份比消费型重疾险要多出2倍甚至3倍,从上图的对比测评,福泽安康20没有加附加险的配置,这保费已经超过2万了;这价格是不符合一般家庭的预算的;

2.看似返还,实则低收益:返还型重疾险的本质是:你买了一份消费型重疾险之后,需要再另外多交几倍的钱,保险公司拿这多交的保费用几十年去理财,盈利全归保险公司所有,

到最后,保险公司就把已经贬值的本金返给投保人。那么大家还不如直接将这份钱存银行做定期处理,一样的时间还可以获得更高收益。

篇幅有限,更多缺点我就不再这展开,为了不让各位踩坑,我写的这篇返还型重疾险防坑文章不妨可以看看: 《“有病治病,没病返还”的返还型重疾险值不值得买?》baoxian.2239.com

《“有病治病,没病返还”的返还型重疾险值不值得买?》baoxian.2239.com

三、那究竟选哪个比较好?

两者的对比一看,还是推荐各位首选消费型重疾险;给大家推荐几款市面上值得买的消费型重疾险产品,都是价格亲民保障丰富的产品:《国内值得买的热门消费型重疾险有哪些!》baoxian.2239.com