10万保额的重疾险不太够用。因为买重疾险不仅要考虑重疾医疗费用支出,还要考虑康复期间的费用支出以及收入损失等。购买重疾险除了要注意保额,还要注意产品保障内容是否全面,比如是否像康惠保旗舰版2.0这样拥有前症保障、轻中重症保障全面。

一、重疾险的保额多少合适?需参考哪些因素?

学姐,为什么会认为重疾险的保额是非常重要的呢?一切原因就在下面:

1、保额太低:患病后赔付的钱较少,可能还没有治疗费用多,弥补收入损失以及维持家庭日常开销就更别说了,如此购买重疾险的意义就无法体现了。

2、保额太高:重疾险的保费不便宜,如果保额越高,保费就越贵。

若是家庭条件不太好,过高的保额只会让其经济压力更大。不过对于那种有钱的家庭,根据需求提高相应的保额是完全可以的!

因此在我们选择保额的时候,这些因素一定要考虑:

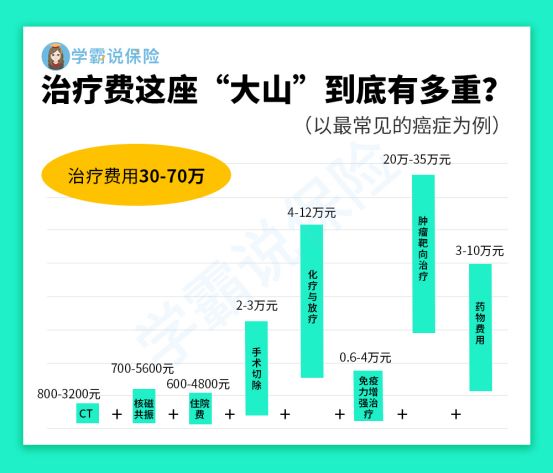

>>疾病的治疗费用一定要够:现如今,治疗重疾需要准备大量的资金,这时候就不得不说癌症了,治疗费用可以说是高得离谱。学姐把具体的治疗费用整理在了下图中:

从上图得出结论,通常需要30万-70万的费用才能把癌症给予应有的治疗,倘若你不幸患上了一种疾病,而光是治疗费就需要50万,很明显,10万元的保额就不足够支付治疗费用了。

>>要有充足的钱去享受更好的治疗手段:例如治疗癌症最好的利器质子重离子来讲,它是当前最为先进的放射性疗法,但是这项技术平均需要的费用在38万左右。

只有投保了充足的保额才能付得起这笔费用,这样治愈的可能性才能很大的提高。

>>未来3-5年需要一些费用来维持康复治疗:重疾治疗后都需要康复3-5年时间,在这期间,可能还需要复查、吃药等,康复期长的话,也是一笔很大的费用。

>>可以把患病期间的收入损失添补回来:要是家庭关键或是仅有的经济来源,如果得病,需要不断花钱,但是没有经济来源,这个家庭无疑会受到巨大影响。

所以,选择保额的时候,至少能覆盖掉这一部分的费用,毕竟重疾险的另一个名字也叫“收入损失险”。

这些因素全都是我们在设置重疾险保额的时候得考虑的,因此学姐提议,重疾险的保额最好做到不要低于50万,这样做才能全面把各个风险点覆盖住。

对于如何选择保额,这里有一篇文章,如果有的小伙伴思绪还是有些乱的话,看过之后就能解答你的疑惑:

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

二、买50万保额的重疾险,大概需要花费多少钱呢?

至于需要花出多少钱可以买50万的保额呢,我们可以一下这款康惠保旗舰版2.0!

从50万保额、保终身、分30年缴且附加可选责任的状况下,30岁男性投保康惠保旗舰版2.0之后,每年需要的保费为10670元。

应该有很多朋友觉得价格不低,可是在你看过康惠保旗舰版2.0的保障内容后,你就会觉得这个保费是非常值得的!

1、具备罕见的前症保障

前症是重疾的初发阶段,所以在症状上也要比轻症的症状更加轻微。倘若能在前症阶段治疗能够有效的控制住患重疾的风险。

康惠保旗舰版2.0能够为前症提供15%的赔付数额,替患者分担了经济上的压力,毕竟要是在前症就能得到治疗,就能避免疾病恶化。

目前市面上提供前症保障的重疾产品少之又少,但康惠保旗舰版2.0却做到了,对这项保障好奇的朋友请阅读下面这篇文章:

《「前症」保障横空出世?什么是前症,值得买吗?》baoxian.2239.com

2、基本保障全面且到位

康惠保旗舰版2.0主要针对的年纪在60岁之前患重疾的人,可额外赔60%基本保额。

譬如:假如老王投保了50万保额,在60岁前意外换上合同中所覆盖的重疾,一共可获得80万赔偿金,相比只提供基本保额赔付的重疾产品,康惠保旗舰版2.0的保障力度要高很多。

除此之外,赔付30%、60%保额分别是康惠保旗舰版2.0对轻中症的赔付,已经是市场上的优秀地位了,真的是太优秀了!

在乎这方面的朋友,康惠保旗舰版2.0这款产品是一个很不错的选择:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

总的概括,康惠保旗舰版2.0就其性价比而言,还是很不错的,的确是实现了“人无我有、人有我优”,在重疾市场中也能算上超群绝伦。