前阵子,瑞华保险刚上新了一款产品,具体称作颐悦无忧终身护理保险,它实际上是一款增额终身寿险,保额会长大。

可是,因为保险业发布了新的规定,互联网产品将于2021年12月31日前陆续下架,然而这款颐悦无忧终身护理保险,在2021年11月30日24时下架。

那么在颐悦无忧下架之前需要入手吗?把这篇测评文看完就知道了!

学姐发现对于增额终身寿险很多人都不了解,可以看这篇文章了解一下:

一、颐悦无忧有哪些保障内容?

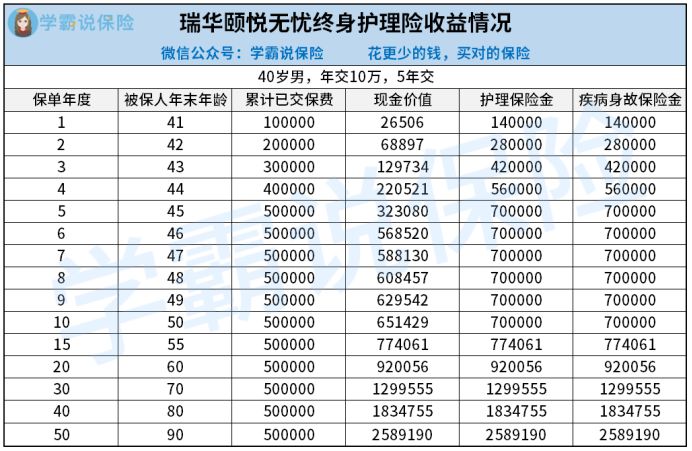

老样子,学姐先上图:

颐悦无忧设置的是终身保障,符合出生满28天-65周岁人群都可以配置,可以拥有疾病身故/护理这两种保障。

颐悦无忧虽是一款护理险,但实际上归属增额终身寿险,每年保额按3.5%的比例上涨,身价随着活的时间提高。

除此以外,颐悦无忧还涵盖了保费自动垫交跟保单贷款等权益,还可以另外增添投保人豁免,投保人只要身故或者罹患相应重疾,就可以免去后续保费。

实话实说,颐悦无忧的亮点其实还是非常明显的:

1、投保年龄范围广

从一款增额终身寿险的角度入手,颐悦无忧拥有广泛的投保年龄范围,出生满28天-65周岁的人群都可以配置这款产品。

增额终身寿险不是全部都拥有这么广泛的投保范围,市面上许多的保险产品最高可以支持55、60周岁人群投保,对比之下颐悦无忧对于60-65周岁的人群更加亲民些。

2、职业限制宽松

市面上大多数终身寿险产品,对于承保职业的限制并不宽松,一般只允许1-4类职业投保。

也就是说,像消防员、矿工、防暴警察这类高危从业人群,这类终身寿险基本上是很难能够买到的。

相比来说的话,这款颐悦无忧对于承保职业的要求就相对较松了,支持1-6类职业进行投保,对高危从业人员而言是很好的。

挺多人不知道自己所从事的职业有无影响到投保,瞧瞧此文你们就懂了:

3、保障期限长

颐悦无忧的保障期限为终身,也就意味着一旦入手了这款产品,将获得一辈子的疾病护理/身故保障。

特别是有着较大年纪的人群,年纪越大越容易引发疾病缠身,如若能够享有一定保障的话,能很好的转移因疾病带来的风险。

颐悦无忧可以一直保到被保人身故,保障时间这么久,就可以更好地替被保人保驾护航了。

4、收益高

譬如老李40岁,投保了颐悦无忧产品,分五年缴费,每年交10万元。

那么颐悦无忧的收益情况如下:

当保单满第六年的时候,即老李46岁时,此时颐悦无忧的现金价值已经达到了568520元,超出了已交保费50万,已经开始赚钱了,速度挺快的。

假设保单到第30年,老李的身价已经就快到到达130万了,这种情况下护理保险金跟疾病身故保险金分别快接近有130万的保额了。

如果老李在90岁时驾鹤西游了,此时的现金价值为259万左右,已经是已缴保费的5倍之多了,收益真的很可观,这笔钱能够有助于家庭过上更好的生活。

那么对于颐悦无忧,我就不多说了,要是喜欢这款产品的可以点开此链接继续了解:

那么,有没有必要在颐悦无忧停售之前入手这款产品呢?下文会告诉各位小伙伴!

二、颐悦无忧值得在下架前入手吗?

看完学姐对于颐悦无忧的分析之后,想必大伙也得知这款产品确实是一款十分不错的增额终身寿险。

颐悦无忧有很多优点,例如投保年龄范围广、职业限制宽松、保障期限长、收益高等,值得在其下架之前入手。

再次重申,颐悦无忧将于2021年11月30日24时下架,想投保的伙伴就要抓紧时间了!

假使对这款产品不满意,想选择别的增额终身寿险进行投保的话,可以了解一下学姐之前整理的榜单:

以上就是我对 "瑞华颐悦无忧终身护理优缺点?适合谁投保?"的图文回答,望采纳!