近一段时间,有很多人寿险企业相继推出比较火热的理财产品。作为保险业龙头的平安人寿,推出了这款热门产品分享给大家——御享金瑞保险产品计划。

据说这款产品将“财富、养老、传承”三合一了,最短需要投入三年的时间,加购聚财宝万能险最大的优点就是能够实现财富终身增值。

如果不太清楚年金险,分红险等理财险的话,可以看看下面文章然后做个大概了解:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

该御享金瑞保险产品计划真的如此出色吗?学姐马上给大家测评一下。

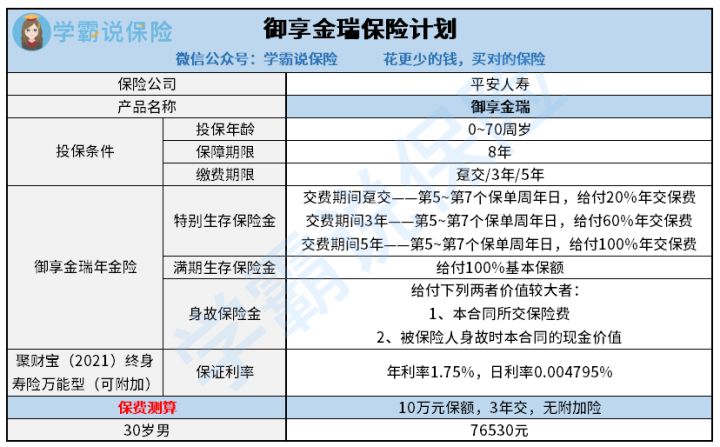

根据以前的规矩,我们还是先来研究一下御享金瑞保险产品计划的产品图,先大概了解一下御享金瑞保险产品:

御享金瑞保险产品计划

这款保险计划由御享金瑞年金保险、平安聚财宝(2021)终身寿险(万能型)组成。和打包销售的保险计划区别挺大的,目前御享金瑞保险产品计划规定,也就是说,投保人根据自己的情况来决定是否投保该计划,或者只选择一款产品来投保。

粗略的知道了一下这款产品后,接下来学姐给大家细细的介绍一下御享金瑞保险计划。

一、御享金瑞的保险金给付方式

(1)特别生存保险金

比如正常投保御享金瑞保险以后,针对于第五年至第七年的时间里,若在每年对应的保单周年日那天被保险人仍生存,那被保人就能够获取一笔特别生存保险金。缴费期间的选择比较重要,影响这笔特别生存保险金的给付比例。

御享金瑞保险计划对于缴费方式设置了趸交、3年和5年三种。特别生存保险金给付比例的3档划分依据也是这3种缴费期间。

趸交对应的支付比例是年交保费的20%,3年缴费期间对应的给付比例为60%年交保费,5年缴费期间对应的给付比例为100%年交保费。

对缴费期间长、缴费期间短有什么影响还有疑问的各位,可以利用这篇文章进行了解:

《缴费年限怎么选才不会亏?》baoxian.2239.com

(2)满期生存保险金

到了投保的第8年,如果被保险人在保险期间届满时处于存活的状态,那么保险公司则将给付100%基本保额作为满期保险金。到了这个时候,假设不入手聚财宝万能险的话,那么御享金瑞的保险合同效力便终止了。

二、附加聚财宝的御享金瑞怎么保

御享金瑞年金险属于短期年金险产品,保障期限只有八年。而聚财宝万能险对应终身型寿险产品。

所以,如果投保人选择投保御享金瑞年金险和聚财宝。那么在投保了四年的第一年起,之后每年都会得到一笔由保险公司给付的生存保险金,以及保险期间届满时给付的那笔满期保险金便都不会就此终止。

而源于聚财宝万能险账户是属于终身寿险,是故被保险人得以终身持有。

在这里需要提醒大家一下的是,聚财宝就是一款万能险,在保障利率之上的收益方面并不是确定为多少的。意味着投保聚财宝万能险的话,保险公司就只能够保证每年收益率最少有1.75%。

投保界面的演算利率只是对于其中内容的介绍举的一个例子,保险公司并不确保实际收益会有中档、高档演示利率那么高。

综上来看,御享金瑞保险计划的投保方式变通性很大,不同人群的投保需要都能符合。但是,有一点要注意,聚财宝万能险的保底利率只有1.75%,相对来说比较低,市面上很多保底利率在2%以上的。不过,以平安保险公司的实力,实际收益应该还是会比较可观的。大家入手保险时要充分考虑自身的风险承受能力。

由于文章篇幅的限制,如果要了解这款产品的收益和回本速度,可以了解下面这篇文章:

《御享金瑞保险计划,真能成为家庭经济的压舱石吗?》baoxian.2239.com

以上就是我对 "2022开门红御享金瑞弊端"的图文回答,望采纳!