对于每个父母来说,婴儿出生是一件令人高兴的事情与此同时,孩子能否健康快乐的成长成为我们最关心的事情:当孩子年龄尚小时,会担心抵抗力尚弱的他们容易生病,或者磕磕碰碰容易发生小意外;而在青年时期,会担心他们是否学有所成;到了成年或者年纪更大一些时,又会牵挂他们未来的发展……

这不,国寿锦绣前程少儿两全险就由中国人寿推出,这款保险由国寿锦绣前程少儿两全保险和国寿附加锦绣前程少儿重大疾病保险组合而成,包括重大疾病、特定疾病和少儿疾病保障,并兼有大学教育金、创业婚嫁金、满期保险金等保障,几乎把我们家长对孩子的忧虑都考虑在内,今天,学姐就为大家测评一下国寿锦绣前程少儿两全险的保障内容?值不值得购买?

在此之前,对【两全险】比较陌生的小伙伴,可以戳这了解一哈: 《两全险火爆来袭,竟被我发现了这些小心机!》baoxian.2239.com

《两全险火爆来袭,竟被我发现了这些小心机!》baoxian.2239.com

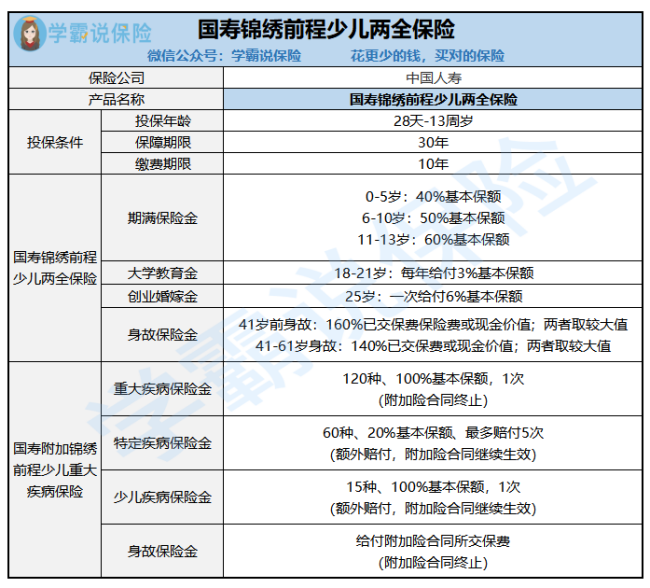

产品的保障测评图如下:

国寿锦绣前程少儿两全保险是一款保障期限设置30年,重症保障次数为1次,特定年龄可固定领取不等比例保额的保险。

举个例子,老王为刚满月的儿子小王投保了国寿锦绣前程少儿两全险,保额30万需要分10年缴纳,每年保费为10140元,则拢共缴纳费用为101400元。

参考国寿锦绣前程少儿两全险的合同规定,小王能够获得的保障相当丰富:

1.重疾保障,最高可赔付30万元;

2.特疾保障,最多赔5次,每次6万元;

3. 15种少儿疾病保障,最高30万元;

4.18-21周岁每年可领教育金9000元,四年累计3.6万元;

5.25岁时可以一次性领取创业婚嫁金1.8万元;

6. 30岁可领期满保险金,一次给付12万元。

也就是说,在小王成长的不同阶段,都能解决其不同的保险需求:我有疾病保险金,再也不用担心生病没钱了!怕将来的发展受到影响,我有大学教育金,创业结婚金!

是不是感觉很厉害,但是在这个看似完美的产品背后,还有一个不容忽视的缺陷,接下来,学姐继续探究:

1)对中轻症缺乏保护,保障不足

看来,国寿锦绣前程少儿两全保险涵盖了重疾、特病疾病还有少儿特疾,保障看着非常全面,但缺少很多内容。要知道,市场上大部分重疾险产品的基本标准,大致就是重疾+中症+轻症的组合形式,一些优秀的重疾险产品也会包括丰富的可选保障内容,例如恶性肿瘤二次赔付、心脑血管二次赔付、被保险人豁免等。

如目前市场上讨论热度最高的阿童沐1号重大疾病保险,保障内容就有重、中、轻及特殊疾病,再之,恶性肿瘤2次赔付、特定心脑血管疾病2次赔付、甲状腺恶性肿瘤医疗、特定药品医疗等都是可以附加的保障,保障内容非常广,基本涵盖了孩子所有可能患上的疾病、可能需要的治疗药物。

如果有想看全面分析的朋友,可以看下面的阿童沐1号测评文,分析的非常细致:《复星联合「阿童沐1号」超高性价比的背后,存在这些缺陷……》baoxian.2239.com

(2)少儿特疾保障看似多,实则缺乏某些高发少儿特疾

为了能说说清楚这个不足,学姐把国寿锦绣前程少儿两全险的少儿特疾都总结了出来,如下:

再和《国民防范重大疾病健康教育读本》对比之后,我们就会发现:“恶性肿瘤”、“重症手足口病”和“良性脑肿瘤”是未成年人最容易确诊的重疾前三名,三者的合计占比在所有高发重疾中占70%。如果说到恶性肿瘤,未成年男性最高发的是“白血病”、“脑癌”以及“淋巴癌”,未成年女性最高发的为白血病、脑癌和甲状腺癌。

国寿锦绣前程即使具有少儿特疾保障,但却没有多发重疾“白血病”的保障,对未成年人来说,保障并不充分。

(3)缴费期限只能选10年

国寿锦绣前程这款少儿两全险只有一项缴费选项就是10年交,并无其他缴费年限可以选择,要知道,对于重疾险而言,保费与缴费期限是相互挂钩的,分越多年交,每年负担的保费就少一点,就如老王买了30万的保额,那么他每年需要交一万多的保费,也是一笔大钱。

篇幅有限,学姐只简单唠到这,想详细了解国寿锦绣前程少儿两全保险的,看这篇:《据说「国寿锦绣前程少儿两全险」能保障又能理财吗?真的假的?》baoxian.2239.com

由此看来,国寿锦绣前程少儿两全保险保障内容并不全面,缺斤少两,性价比也不高,重疾险本来是可以做主险的,但是作为附加险的话,保障力度就远不及市面上绝大部分重疾险,并且,它附加在主险上,两者谁也离不开谁,若是半途因特殊原因而不想续两全险,重疾保障也跟着失效,得不偿失。

与其将两全险和重疾险合为一体,还不如分开独立投保,投保一份重疾险主负责健康保障,再买一份不附加疾病保障的理财险理财,只有保障内容互不干扰,才能给予被保险人更全面的保障。学姐建议优先配置保障型的保险产品,之后还有余钱再考虑去买理财产品比较好。

有的小伙伴会想吐槽,学姐说了那么多,小孩的保险到底咋买啊,放心学姐整理好了放在这里啦:《搞定小孩保险,只需不到一千元!》baoxian.2239.com

以上就是我对 "国寿锦绣前程少儿险投保需知"的图文回答,望采纳!