百年福佑安康惠享版可投保年龄是出生满28天—60周岁群体,而且有不少基础保障,包含了轻中重症保障。可是百年福佑安康惠享版将重疾划分成5组赔偿5次,每次只能够申请100%保额的理赔,在特定年龄之前不会进行额外赔付,这保障力度不是很给力!

一、百年福佑安康惠享版的保障内容揭秘!

老样子,学姐就先把百年福佑安康惠享版的产品图给大家奉上:

学姐不拐弯抹角的,直接就给大家奉上这次的测评结论:

1、基础保障内容全面

无人不知,当前市面上一款优秀的重疾险的基础保障必备内容定是“轻症+中症+重疾”,这也是一款合格重疾险的标准配置!

接着了解下百年福佑安康惠享版,其基础保障内容很丰富,设置了轻中重症保障。

2、投保条件比较友好

该款百年福佑安康惠享版允许出生满28天—60周岁人群购买,相当于投保年龄要低于60周岁,跟市面上最高投保年龄为65、70周岁的重疾险(泰享安心重疾险设定的投保年龄高达70周岁)相比,百年福佑安康惠享版既不太让人满意了。

百年福佑安康惠享版规定了最长30年的缴费期限和90天的等待期。在而今的市面上是十分优秀的!

那投保规则不严厉对我们有什么益处呢?学姐以缴费期限长达30年为例,这篇文章告诉你答案:

《缴费年限怎么选才不会亏?》baoxian.2239.com

《缴费年限怎么选才不会亏?》baoxian.2239.com

但是,百年福佑安康惠享版的保障内容也是有不少做的不太好的地方,下面是学姐找到的缺点!

3、重疾缺少额外赔付

众所周知,罹患重疾的治疗费用是相当昂贵的,治疗费用和康复费用加在一起可能都超过了50万元。

于是,眼下市面上大多数卓越的多次理赔型重疾险的重疾保障都设有额外理赔,譬如这款如意金葫芦初现版,重疾允许理赔80%基本保额。

而百年福佑安康惠享版的重疾分5组赔5次,每次只能赔付100%基本保额,在特定年龄之前不能够申请额外赔付,这保障力度竞争力不太够!

以50万保额换算下来,罹患重疾险的话,如意金葫芦初现版最多可以拿到90万元的赔付,而百年福佑安康惠享版只能拿到50万元,整整要少赔了40万元~

学姐专门为大家总结了一篇全方位分析如意金葫芦初现版的文章,大家可千万别错过了:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》baoxian.2239.com

这也就不说什么了,然而学姐仔细看了看,百年福佑安康惠享版背后的圈套可不少,学姐这就为大家揭秘!

二、百年福佑安康惠享版的保障猫腻,实属无语...

百年福佑安康惠享版的根本属性是一款多次赔付型重疾险,统共分5组,最多将理赔5次,每组疾病只能够申请一次理赔!

正因如此,假使多次赔付型重疾险的重疾分组不规范,那对于被保人来讲,就是降低了获赔的概率。

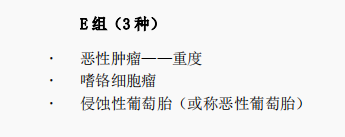

那百年福佑安康惠享版的重疾分组对我们有利吗?请看产品条款节选:

研究过百年福佑安康惠享版的重大疾病疾病分组就能发现,这款产品中恶性肿瘤不归属于单独的一组。

众人皆知,恶性肿瘤在所有重大疾病的赔付上,占有的比例可能在60%-80%,可百年福佑安康惠享版居然把恶性肿瘤和其他疾病安排在同一组,这很显而易见就是在降低其他疾病的理赔率!

根据百年福佑安康惠享版存在的重疾分组不合理这个陷阱,就已经被同类型重疾险狂甩几条街了!

在此,学姐也无意中看到了百年福佑安康惠享版有在这块的不完美,着实令人惊叹:

《百年福佑安康(惠享版)推出,这个缺陷一定要小心》baoxian.2239.com

三、学姐总结

总体而言,百年福佑安康惠享版作为一款多次理赔型重疾险表现平平无奇,其基础保障内容周至,投保规则还可以!

但是希望入手百年福佑安康惠享版的小伙伴,学姐建议大家考虑清楚,原因就是百年福佑安康惠享版存在着很多缺陷,它的重疾缺少额外赔付、重疾分组不合理、缺少特定心脑血管二次赔付等保障责任。

总而言之,学姐建议大家先保持冷静不急着购买百年福佑安康惠享版,不妨多看看市面上的其他产品,说不定会有更好的选择~