多地疫情反弹再次提醒大家:防疫工作日常化了,大家要齐心打好抗疫攻坚战。

并且,重疾险也有了自己的市场,不少小伙伴都先考虑用重疾险抵御重疾经济风险。

但市面上的重疾险很多,不但保障内容有存在差异,保障的时间也不是一样的,有很多的人在选择保障终身或者保障定期两者之间犯了难。

为了消灭这个问题,那学姐就接这个机会为大家深入解说一下这件事。

一、定期重疾险和终身重疾险到底是什么?

从保障期限来看,重疾险按照定期重疾险和终身重疾险划分。

当中,定期重疾险就是只提供一段时间的保障,如今有三种形式在市场上:保障一年的短期重疾险、保障固定时间段的长期重疾险(如保障30/40年)和保障到一定年龄的长期重疾险(如保障至70周岁);那终身重疾险就十分容易理解了,即保障至身故的长期重疾险。

懂得了定期重疾险和终身重疾险这两种保险的定义后,多数人认为其不同之处在保障时长的不同,为啥会不知道如何选择呢?

其实不是这样的,其实,选定期是有风险的,终身保障可以考虑一下!是为什么,且听学姐一一道来~

《重疾险应该选择保定期还是保终身?》baoxian.2239.com

《重疾险应该选择保定期还是保终身?》baoxian.2239.com

二、买重疾险,首选终身保障!

1、符合重疾患病率的现实情况

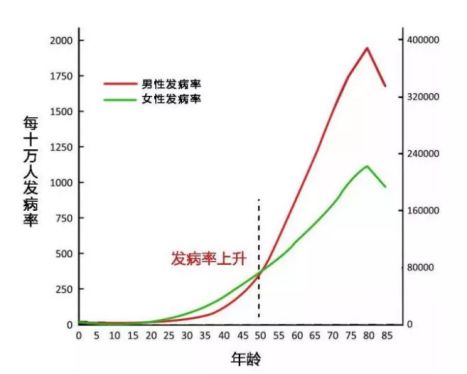

就算现在重病年轻化越来越明显,只是主要还是老年人比较多发:

根据银保监会提的的重大疾病发生率表资料中看出,假设是30岁男性的话,30岁至60岁之间的重疾发生率为18.03%;30岁至70岁之间出现的重疾发生率将近有36.52%;当年龄在30~80岁这个阶段中提到发病几率为57.72%。

总结一下,岁数大了后,重疾必保的28种高发重疾发病的可能性越来越大,患重疾概率最大的年龄阶段是在六七十岁之后,女性也一致相同。

所以说消费者们要是选择的重点产品是为定期的,根本不能在高发疾病的阶段,获取保障。

2、符合当下社会老龄化现状

由中国发展基金会发布的《中国发展报告2020:中国人口老龄化的发展趋势和政策》进行了预测:到2022年左右,中国65岁以上人口将占到总人口的14%,实现向老龄社会的转变。中国人的平均寿命为上升趋势,预计在2021年平均上面能够达到77周岁。

这些数据的意思是大家的生存期更长,活得时间也会更为长久,6、70岁在这辈子之中还只是尚未迟暮;与此同时,随着老龄社会的来临,延迟退休无疑是一种趋势,未来70岁时的你可能刚刚退休甚至尚未退休,还得承受家庭经济责任。

因此可以看得出,保障至终身不仅没有变数,也必须要经得起社会及时间的考验,也是完全可以让大家卸下“患重疾该怎么办?!”的担忧与无奈。

除此之外,对于保费的问题也需要解释一下,因为钱的原因相信有不少人都选了定期的,可是在保费方面,并不是所有的定期型重疾险都比终身型重疾险便宜。

咱们就拿储蓄型的终身重疾险举例子吧,随着时间的延长,它的现金价值也会增长,类似一款强制储蓄型工具,不断使你的钱以保单的方式升值,当升值开始超过交的保费时,其实就是没掏一分钱,还享受了这份保险给你的保障;甚至选择在即将离世时退保也有可能领到收益!

然而,若是选择了一份只保障到70岁的定期重疾险,你70岁的时候合同失效,也不再拥有现金价值,所有保费也就消失了。

整体来说,无论是从保费方面、重疾患病率以及当前的社会现状上而言,保障终身的重疾险产品都是最优选~

钱包不富裕的朋友也无需顾虑,我给大家整理了一份质高价优的重疾险的榜单,货比三家后择优入手: