相信一些了解过重疾险的小伙伴都知道,投保重疾险之前的话,保险公司会对被保人进行一项固定程序,它其实就包括一些“健康告知”。 这一项程序的作用是保险公司可以对于你的身体状况进行一个全方面的了解,如果你的身体健康状况不太乐观,保险公司就会对你直接拒保。

倘若投保人的健康状况是良好的话,就可以正常承保了。但是一般情况下,得了哮喘的人群,对于重疾险的投保是很困难的,因为这样会使自身的出险概率增加,保险公司的风险成本会变多,所以,拒绝投保的现象是比较常见的。

可是今日不同往日,现在我们有了号称核保宽松界的王者——“凡尔赛1号”,时至今日凡尔赛1号重疾险的核保形式再次提升了,针对多种疾病,它们的核保政策都变得宽松一些了!

就学姐方才详尽的说明,迫切地希望继续了解凡尔赛1号重疾险的朋友,可以来了解学姐写的这篇文章哦:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

一、凡尔赛1号重疾险对于哮喘的核保流程是什么样子的?

健康告知,一般是投保重疾险时先要做的事情,我在这提示大家伙们,秉持最大诚信是健康告知的原则,投保人说的必须是要基于事实的,不能够刻意地回避问题,不能给保险人提供一些虚假的信息。

还有一点值得我们特别留意的,对于健康告知是,没有问到的问题,我们不用主动提起。

而后就是假如有健康告知上面的情况发生,并告知真实的情况以后,页面会跳转到智能核保。

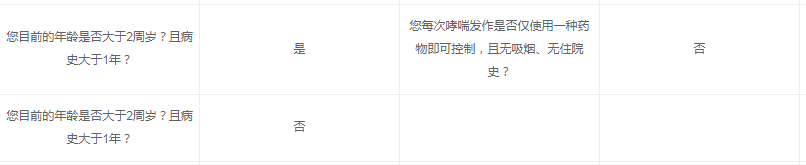

学姐看出,凡尔赛1号对于下面这种情况是可以允许标体承保的,意思就是说,是可以正常投保的,不受任何限制:

如果说出现了下面的这种情况,那么就需要延期承保了,虽说延期承保,但是不会出现拒保的情况:

但有一种情况是除外承保的,那就是“严重哮喘”,具体如下图所示:

假如您在这两种情况范围以内,别担心,不影响正常投保,只是不能走智能核保,人工核保才行哦:

所以说,只要不是患有严重哮喘的人群,所有患有哮喘的人群正常投保凡尔赛1号都是允许的!

那么你清楚带病投保最关键的是什么吗?哪些地方需要留心?别着急,答案就在下方链接,快来点击查看吧:

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

在对哮喘患者的投保流程有了大致的了解之后,大家接下来就来看一下这一款凡尔赛1号重疾险的保障到底怎么样?

二、凡尔赛1号重疾险的保障内容如何?值得买吗?

那我们直接开始,请看一下这张图片:

现在我们已经对产品图有了了解,下面学姐就给大家往深的地方讲一下。

凡尔赛1号的优点:

1、65岁前赔付比例高

按照保险合同条款规定,被保险人满60周岁,可得赔付180%的保额,60-64周岁可以得到130%的保额理赔。

我们国家现在有一项政策,就是要渐进式的延迟原来的退休年龄,为了避免由于收入中断造成的经济影响,60岁后的保险保障就至关重要了。

60岁以上,64岁以下的这一阶段发病率特别高,现在市场上很多的保险公司不会给60岁以上老人提供保险以外的赔付,保险公司的风险成本会因此提高,对于保险公司的利润率会有所降低。

发生重大疾病后,凡尔赛一号有附加的赔付。上年纪了但是还继续奋斗的人觉得多了一份保障就会很安心,这一份30%额外赔付的设置真的可以说是很棒了!

2.、轻中症累计赔付5次

凡尔赛1号提供了中症与轻症共享5次的保障。根据大部分市场上的重疾险我们可以知道,大部分的轻中症不会一次赔付,而是分开赔付,不仅中症只赔付2次轻症也就只能赔付3次。

而凡尔赛1号重疾险则将轻中症累计到一起5次,可以这么理解,轻症是可以单独赔付5次的,中症也可单独赔付5次,你总共可以得到5倍的补偿。

听着,或许有小伙伴想问,我想知道是不是保障轻症数量越多越好?仔细想想,学姐觉得不是这样的:

《重疾险的轻症数量是不是越多越好?》baoxian.2239.com

3、 恶性肿瘤三次赔

凡尔赛1号大病保险可选择恶性肿瘤保护,最高可赔偿三倍。一个癌症的治疗费是多么的昂贵,不用说,每个人都知道这一点。昂贵的医疗费用让很多的家庭只能望洋兴叹,也有不少家庭从而放弃治疗。

市场上多数重疾险产品针对恶性肿瘤患者的赔付仅仅只有两次,而凡尔赛1号可以做到三次赔,还比同种类的优质产品多赔付患者一次费用,学姐尊敬他的人品,因为治疗一次癌症的费用是非常昂贵的!

三、学姐建议

结合以上所说,患有严重哮喘的人不能投保,所有患哮喘的病人都可以投保凡尔赛1号的重疾险。

与此同时,此款凡尔赛1号重疾险不单单是核保条件不多,保障内容也很完备,还有非常实用的恶性肿瘤三次赔保障,真的值得点赞!

但市场上出色的重疾险还有挺多的,大家想不想知道还有哪几款呢?不妨看看下文吧:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "得了哮喘该如何买保险"的图文回答,望采纳!