随着时代的发展,保险行业也融入了新鲜的血液,又出现了好多新的保险公司,复星联合健康保险公司也在那些新公司的行列中。

有非常多的人还是不是很了解复星联合健康保险公司,甚至有一些朋友根本就没有听过,使得很多人就算看上了它们家的产品也不是很放心的购买。那学姐今天就来为大家好好介绍一下这家公司,然后我们再来顺道的看一看它家的重疾险如何?

有点赶时间的朋友不妨先收藏起这篇文章,这篇文章里面的内容同样也是能够帮助大家解决疑问的:

《复星联合健康保险公司靠不靠谱?》baoxian.2239.com

《复星联合健康保险公司靠不靠谱?》baoxian.2239.com

一、复星联合健康保险公司实力大揭秘!

1.公司背景

复星联合健康保险公司创办于2017年,注册资本为5亿元。

它是由上海复星产业投资有限公司、广东宜华房地产开发有限公司、宁波西子资产管理有限公司、重庆东银控股集团有限公司、上海丰实资产管理有限公司、迪安诊断技术集团股份有限公司六家股东共同发起设立。

在最近的几年时间里,复星联合健康保险公司发展很快,获得年度最具创新竞争力保险公司”、“杰出价值成长性公司”等光荣称号。

2. 偿付能力

打算了解一家保险公司的实力行不行,还得看偿付能力是否符合条件。

偿付能力,通俗点事即在发生理赔时,保险公司能否具备足够的资金予以赔付。

中国银保监会对于偿付能力是有相关规定的:核心偿付能力充足率不得低于50%、综合偿付能力充足率不得低于100%、风险综合评级不得低于B级,况且这三个要求都要同时达到,偿付能力才可以称作合格。

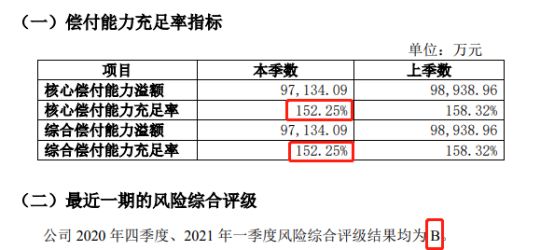

学姐已经为大家准备好了复星联合健康保险公司最新一季度的偿付能力指标图:

从图中可以看出,复星联合健康保险公司的核心偿付能力充足率和综合偿付能力充足率均为152.25%,风险评级为B,大大的超出了银保监会规定的要求。这也就说明了复星联合健康保险公司拥有足够强大的实力,消费者在选择它家的产品后,若是出险,也不会出现无法理赔的情况。

二、复星联合健康保险公司的重疾险怎么样?

纵然不必怀疑复星联合健康保险公司的实力,但是,希望了解它家的重疾险怎样,还是要看产品的保障内容。学姐筛选了复星联合健康保险公司如今最火爆的妈咪保贝(新生版)重疾险来进行测评,究竟会出现什么样的结?一会儿就知道了。

先把妈咪保贝(新生版)重疾险的产品保障图分享给大家:

放眼去看,这一款妈咪保贝(新生版)的保障内容可以说是极其丰富了。除了有轻症、中症、重疾三大基础保障之外,而且还有恶性肿瘤二次赔、少儿意外医疗保险金等可选保障。学姐经过深入的分析,发现妈咪保贝(新生版)特别值得推荐,具备太多优点了:

1. 保障期限可选性大

妈咪保贝(新生版)有六种可以选择的保障期限,分别是保20年/25年/30年、保至70周岁/80周岁/终身。无论是选择保定期还是选保终身,妈咪保贝(新生版)均可满足大家,做的十分贴心。

2. 附加了重大疾病二次赔可选保障

妈咪保贝(新生版)在重大疾病方面设置了二次赔可选保障,若是被保人在第一次确诊重疾的365天以后,又一次不幸地患上其它重疾,便支持赔付100%基本保额。

重大疾病的发生是措手不及,大家也没办法晓得自己一生中会患有多少次重疾,然而要是支持重疾二次赔保障,这就意味着给被保人提供了更加全面的保障,被保人就可以更加安心的生活。

3. 少儿特疾和少儿罕见疾病的赔付十分给力

妈咪保贝(新生版)在少儿特疾和少儿罕见疾病的赔付比例上,少儿特疾和少儿罕见疾病的赔付比例分别设置为200%和300%,这样的赔付比例是比较可以的。

我们就拿少儿特疾作为示例,要是把保额算作50万的话,在确诊了少儿特疾其中一种疾病后,保险公司就会赔付给被保人100万元的保险金,保额立刻涨了一倍。别的保额,对被保人选择更好的治疗条件有利。肯定要说,妈咪保贝(新生版)可真慷慨!

对于妈咪保贝(新生版)有关的其它亮点,学姐归纳在下面的内容中了,感兴趣的朋友请点:

《妈咪保贝新生版变身归来!还能堪称少儿重疾标杆吗?》baoxian.2239.com

结合以上因素总的来说,妈咪保贝(新生版)的保障很给力,它的保障期限可选性大、附加了重大疾病二次赔可选保障、少儿特疾和少儿罕见疾病赔付比例高等优点都令人感到心动,属于一款不错的重疾险。

可是,大家应该重点关注的是,妈咪保贝(新生版)突出,不能代表复星联合健康保险公司的其它重疾险也一样出色,得了解完美一款重疾险的保障内容之后,才能做出评价。可是,复星联合健康保险公司的背景、偿付能力还是很不错的,可以被大家信任。

最终,学姐送给大家一份重疾险投保指南,让大家在购买重疾险时避免入坑:

《重疾险哪个好,手把手教你避开保险的这些坑》baoxian.2239.com

以上就是我对 "复星联合保险的重大疾病保险优缺点"的图文回答,望采纳!